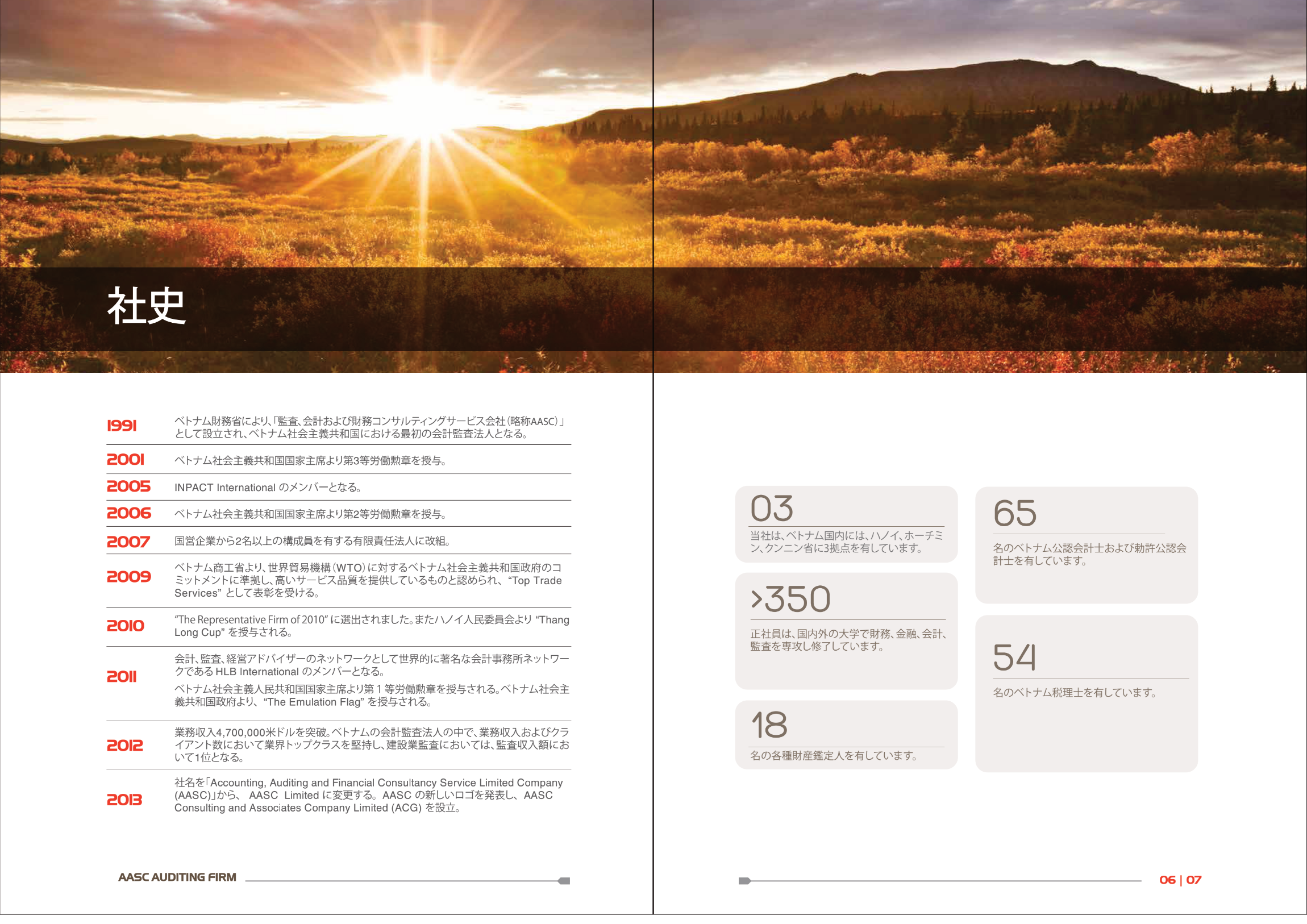

Ban Tổng Giám đốc AASC

(ĐTCK) 一連の自由貿易協定の締結により、ベトナムは世界経済とますます深く統合しつつあります。 AASC監査法人の取締役会会長兼ゼネラルディレクターであるNgo Duc Doan氏によると、国内の監査サービス事業は機会と同時に、より大きな競争圧力にも直面しているという。競争力を維持するために、ベトナムの監査法人は人材への投資と育成に注力する必要があります。

ベトナム経済は、一連の自由貿易協定に署名し、署名された多くの統合公約を履行することを通じて、世界と強力に統合しつつあります。これは会計監査業界にどのような変化をもたらすのでしょうか?

ベトナムは一連の自由貿易協定(FTA)に署名したばかりで、今年後半にはASEAN経済共同体(AEC)に正式に参加すると予想されている。ベトナムは環太平洋経済連携協定(TPP)の早期署名に向けた交渉も進めている。

自由貿易協定の実施とベトナムへの海外直接投資(FDI)の流れにより、会計や監査の分野を含め、国内でより多くの雇用が創出されるだろう。それに加えて、ASEAN 地域における労働者の自由な移動に関する公約により、ベトナムの監査人が域内の他の国で実務を行う多くの機会も開かれています。

しかし、こうした利点や機会がある一方で、質の高い財務報告要件や透明性のある業務管理という点では多くの困難や課題もあるでしょう。競争力を維持するために、ベトナムの監査法人は少なくとも地域レベルと同等の人材への投資と育成に注力する必要がある。

Ông Ngô Đức Đoàn

経済の発展に伴い、財務情報だけでなく財務報告書の品質に対する要求も高まっています。この要件を満たす上で、ベトナムの会計監査サービス業界の長所と短所は何だと思いますか?

ベトナムの監査基準体系は、国際会計士連盟 (IFAC) の国際監査基準体系に従って 2013 年に発行されました。

ベトナムは2011年に独立監査法を公布し、会計法に基づく会計基準体系の形成のための法的前提を設けるために会計法の多くの条項を修正・補足する法律草案についてのコメントを募集している。 . 国際標準システムの実践。

財務省はまた、企業が国際会計基準システムの一般的な実務に精通し、財務報告の質を高めるための条件を整備するために、2015 年 1 月 1 日から発効する企業会計制度を公布しました。

法制度の改善と並行して、ベトナムの会計および監査専門家のチームも量と質が向上しており、ACCA、CPA Ausatralia、CIMA などの国際会計専門協会の会員になる人が増えています。 。

上記の利点に加えて、ベトナムの会計監査業界は多くの困難にも直面しています。特に一部の州管理機関、経営者、多くの国内投資家、一般的に会計と財務に携わる人々は、会計の重要性と役割、および企業の透明性のある財務報告の責任をまだ十分に認識していません。 。したがって、国際共通慣行を適用するプロセスには多大な時間と労力がかかります。

会計および監査サービスプロバイダーに関しては、多くの人が国際証明書を取得していますが、その数は市場の一般的な需要と比較すると依然として非常にわずかです。さらに、これらの人材は現在、主にベトナムの多国籍企業や一部の大手監査法人に勤務しています。

人的要因と監査法人の収益と利益の観点は、サービスの品質において重要な役割を果たします。現在のベトナムの監査法人の実際の業務についてはどう思いますか?

財務省は、持続可能な発展、効果的な成長、厳格に管理された運営という目標に向けて企業を管理および支援することを提唱しています。しかし、今日の中小企業の多くは、売上の増加に重点を置き、サービスの品質管理、専門的なトレーニング、人材の資格への投資の不足に十分に焦点を当てていないことがよくあります。

多くの中小企業は低価格で競争しているため、サービスの提供品質が低下し、業界や企業自身のイメージに影響を与えています。したがって、これらは統合プロセスにおいて企業を監査する上での課題であり、大きな問題となるでしょう。

では、AASC では品質と利益の問題はどのように解決されているのでしょうか?

AASC は、地域および世界各国の規制および慣行に従ってサービス品質への取り組みを遂行するとともに、人的資源、近代化、および専門化されたサービスへの投資に常に重点を置いています。これにより、サービスの品質と業務効率が向上し、市場での競争力が強化されます。

私たちは、AASC の最大の成功は顧客の信頼を築き、強化することであると常に理解しています。その信頼は誠実さ、威信、透明性の文化的基盤から築かれ、何世代にもわたって築き上げられ、AASC会員全員のあらゆる行動や思想の中で継承され促進されています。

機会を積極的に活用し、統合によってもたらされる課題に対処できるようにするために、AASC はどのような準備を行っていますか?

AASC は、統合に対応する顧客のニーズを満たすための技術と経験を得る専門的な会計および経営コンサルティング ネットワークである HLB インターナショナルのメンバーとして、これを認識し、積極的に対応し、責任を持って効果的に参加してきました。

私たちは常に、ACA、ACCA、オーストラリア公認会計士、アメリカ公認会計士、CIA、CIMAなどの国際的な専門資格を取得するよう従業員に奨励し、環境を整備しています。現在、AASCには国際資格を持つ専門家が10名、日本人専門家が1名、従業員が39名います。上記の国際証明書を完成させようとしています。

また、AASCでは、国際的な資格を持つ人材や、大手4大監査会社で長年勤務した専門家を優先的に採用しており、これまでに多くの分野のサービス分野でハイレベルな人材を投入し、外国の顧客を担当する人材を採用してきました。

AASC は、サービス提供の品質と効率を確保するために、高度な管理ソフトウェアと監査ソフトウェア アプリケーションのテストも完了しています。

AASC は創立 25 年を迎えようとしていますが、彼自身もこの職業に対して多大な熱意と関心を持っている人物です。 AASCが長期的に目指している目標を教えていただけますか?

AASC は、ベトナムで最初に設立された会計監査企業 2 社のうちの 1 つです。四半世紀近くの時を経て、幾多の困難を乗り越えながらも、

困難で挑戦的ですが、AASC は継続的に発展し、持続可能な成長を維持します。

財務省のランキングによると、ベトナム公認会計士協会(VACPA)、AASC、およびベトナムで事業を展開しているビッグ4監査会社4社が、市場で最大の収益、顧客、監査人チームを抱えています。

私たちは、質の高い人材の育成、専門知識の訓練と向上、そしてダイナミックで専門的かつ文化的な労働環境の創出に常に重点を置いています。

首相が承認した実施計画「2020年までの会計・監査戦略、ビジョン2030」の中で、財務省は「2020年までにベトナムの監査法人2社を構築し、2020年までにBig4と同等の規模に段階的に発展させるプロジェクト」を立ち上げ、AASC監査法人がその中に含まれている。当事務所と A&C Auditing Company は、この戦略を実現するために選ばれたことを光栄に思います。

財務省から会計、監査、財務コンサルティング サービス、税務を実施するために任命された最初の数人の職員の 1 人として、私は AASC が今後も一歩ずつ強力であり続けると信じています。ベトナムで事業を展開している大手監査法人と同等の規模に徐々に成長している大手企業です。

出典: tinnhanhchungkhoan.vn

{kind=link}