Pham Anh Tuan

PCI DSS認証

オンライン、オフライン、またはその他のチャネルを通じて、クレジット、デビット、またはその他のカードを介してあらゆる種類の支払い取引を行う企業は、特に PCI DSS 認定および準拠していない場合、サイバー犯罪のリスクにさらされます。悪意のある攻撃者は常に、このような機密性の高い機密情報 (CHD/SAD) を直接の盗難や詐欺の対象とします。あなたの会社が加盟店として決済エコシステムに参加している場合、処理業者またはこれらの会社にサービスを提供している場合も、さまざまな種類のサイバー攻撃の被害に遭う可能性があります。これらのリスクを軽減するために、Payment Card Industry (PCI) Security Standards Council (SSC) は、企業と消費者の使用を保護するための多数のセキュリティ標準に対する管理を確立しました。 PCI SSC 標準について詳しくは、こちらをご覧ください。

評価の高いセキュリティ規格の 1 つが PCI DSS です。 Payment Card Industry Data Security Standard (PCI DSS) は、Visa、Mastercard、JCB、American Express、Discovery などの主要なカード ブランドが推奨する、広く受け入れられている世界標準です。

PCI DSS 標準には、クレジット カード、デビット カード、現金取引のセキュリティを最適化し、カード所有者を個人情報の悪用から保護するための一連のポリシーと手順が含まれています。PCI DSS は、加盟店、処理業者、支払人、発行者、サービス プロバイダーなど、ペイメント カード取引に関与するすべてのエンティティに加え、カード所有者データ (CHD) や機密認証データ (SAD) を保存、処理、送信するその他のすべてのエンティティに適用されます。 )。

ほぼすべてのペイメント カード ブランドは、さまざまなセキュリティ プログラムで定義されたレベルに従って、少なくとも毎年 PCI DSS コンプライアンスを施行しています。組織は、カード会員データ環境の安全性を確保するために、PCI DSS 標準の 6 つの管理目標にまたがる 12 の中核要件を実装する必要があります。 PCI DSS 4.0 コア 12 要件について詳しくは、こちらをご覧ください。

販売業者およびサービス プロバイダーは、該当する自己評価アンケート (SAQ) またはそのレベルの認定セキュリティ評価者によるオンサイト評価に記入することで、PCI DSS 準拠を報告できます。当社のブログ「販売者とサービスプロバイダーのさまざまなレベルを理解する」をお読みください。

PCI DSS 4.0 は、2022 年 3 月 31 日に PCI Council によって導入された最新バージョンです。すべてのユニットが 3.2.1 から 4.0 に移行するには 2 年間、つまり PCI DSS 3.2.1 認定を受けている場合は 2024 年 3 月に移行する必要があります。

私たちが提供するもの: 強力なセキュリティ管理を実装する鍵は、適切な範囲を決定し、コンプライアンスとセキュリティの違いを認識し、適切な管理を実装する際に後者へのコンプライアンスを維持することにあります。

- ビジネスの理解: ビジネス プロセスと環境を評価して、スコープ要素を理解します。

- スコープの最終決定: スコープの要素を最終決定し、要件文書を準備します。

- 準備状況の評価: リクエストの実装中に発生する可能性のある潜在的な課題を特定します。

- リスク評価: 情報セキュリティ状況におけるリスクを特定し、分析します。

- データ フローの評価: 徹底的なシステム分析を実施して、データ フローと漏洩の可能性を評価します。

- 文書サポート: 証拠の認証や収集に役立つポリシーと手順のリストを提供します。

- 修復サポート: コンプライアンスの課題に対する解決策を推奨することでサポートします。

- 意識向上トレーニング: チームと参加者向けに意識向上セッションを実施します。

- スキャンとテスト: 強力なテスト方法を使用して、システム内の重大な脆弱性を特定します。

- 証拠のレビュー: 収集された証拠をレビューして、コンプライアンスと一致した完全性を評価します。-

最終監査と認証: 監査が成功した後、監査チームによるコンプライアンスの認証をお手伝いします。

- 継続的なコンプライアンス サポート: ガイダンスを提供することで、コンプライアンスの維持を支援します。

よくある質問

PCI コンプライアンス チェックリストとは何ですか?

PCI コンプライアンス チェックリストは、組織が Payment Card Industry Data Security Standard (PCI DSS) の要件を確実に満たしていることを確認するのに役立つツールです。チェックリストには通常、企業がコンプライアンスを達成するために従う必要がある要件とベスト プラクティスのリストが含まれています。PCIコンプライアンスとは何ですか??PCI コンプライアンスとは、クレジット カード情報を安全に取り扱うために企業や組織が満たさなければならない一連の要件を指します。 Payment Card Industry Data Security Standard (PCI DSS) は、クレジット カード詐欺やデータ侵害から保護するために、主要なクレジット カード会社によって確立された一連のセキュリティ標準です。

CHDとSADの違いは何ですか?

アカウント データは 2 つのデータ グループに編成されます。 1) カード所有者データ (CHD) 2) 機密認証データ (SAD)。 CHD には次のものが含まれます

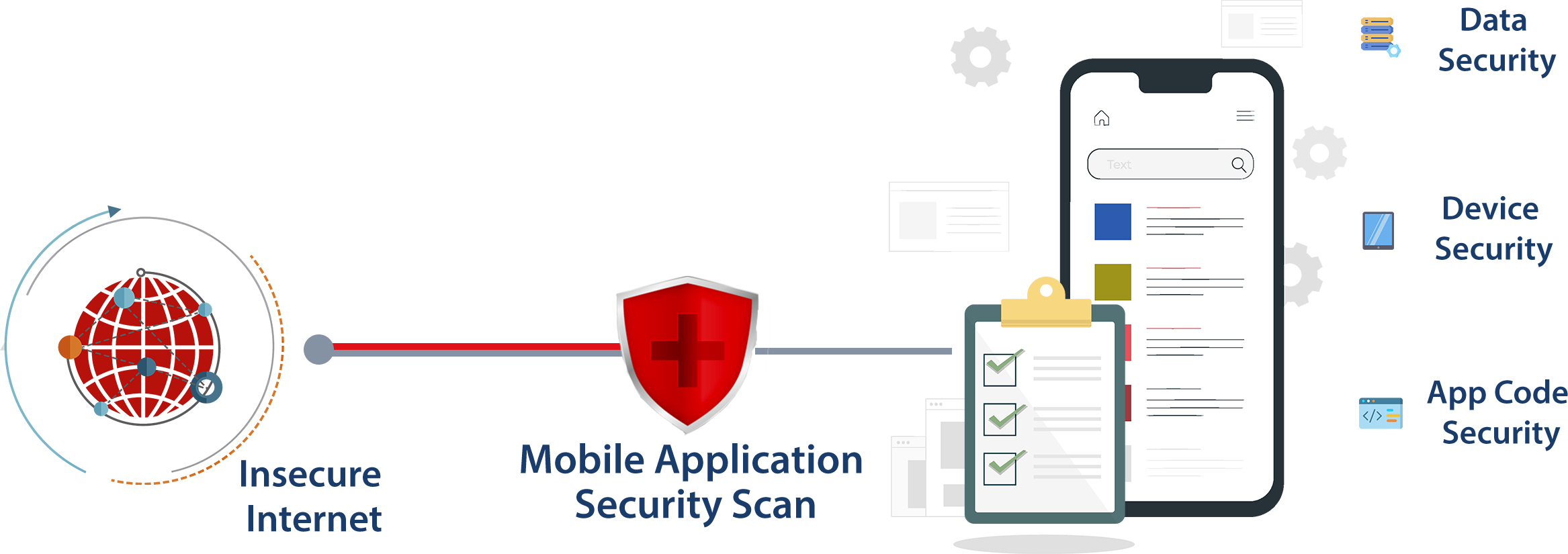

モバイルアプリケーションのセキュリティテスト

モバイル アプリケーションのセキュリティ テストは、モバイル アプリケーションの脆弱性を特定するために実行されます。近年、モバイルテクノロジーの使用の急増が観察されており、増加していると考えられています。これらの大規模な適応により、モバイル セキュリティにおけるインシデントが増加しています。サイバー犯罪者は、適切なセキュリティの見通しを持たずに、非常に実行可能なモバイル攻撃対象領域を利用するために、より正確かつ正確なプログラムを開発しています。

したがって、モバイル アプリのセキュリティなどの評価は、開発者が Web アプリケーション全体のセキュリティを強化しながら、プロセス中に発見された Android と iOS の両方のプラットフォームの脆弱性を修正するのに役立ちます。モバイル アプリケーションのセキュリティは OWASP Mobile TOP 10 に従って実装されており、クライアント側、サーバー側、ファイル システム、ハードウェア、モバイル ネットワークなどに関連する多くの監視されていない問題を特定するのに役立ちます。脆弱性となり、モバイル アプリケーションに潜在的な影響を与える可能性があります。組織。このような定期的な評価は、評判とリソースの両方の点で組織に影響を与える可能性のある不正アクセスからアプリケーションを保護するのに役立ちます。

Webアプリケーションのセキュリティをチェックする

Web アプリケーションの脆弱性を見つけるには、Web アプリケーションのセキュリティ テストが不可欠な手順です。いくつかのドメインにわたって Web テクノロジーの適応が進むにつれて、Web アプリケーションは、規制されていないセキュリティの見通しがない場合でも、非常に実行可能な攻撃対象領域になっています。したがって、Web アプリケーションのセキュリティなどの評価は、開発者がプロセス中に見つかった脆弱性を修正するのに役立ち、それによって Web アプリケーション全体のセキュリティが強化されます。

OWASP トップ 10 リストに基づく Web アプリケーションのセキュリティ テストは、プログラミング、ファイル アクセス、構成などに関連する監視されていない多くの問題を特定するのに役立ちます。脆弱性となり、組織に潜在的な影響を与える可能性があります。このような定期的な評価は、評判とリソースの両方の点で組織に影響を与える可能性のある不正アクセスからアプリケーションを保護するのに役立ちます。

方法論:

- 情報の収集: スコープを設定した後、スコープ対象のシステムをリストし、潜在的な脆弱性に関する情報を収集します。

- 脆弱性を分析して悪用する: 脆弱なセキュリティ リスクを特定し、追加の潜在的な資産にアクセスするためにそれらを悪用しようと試みます。

- 悪用後の評価: マシンへのエントリ ポイントの価値を評価して、さらなる悪用を決定します。

- 初期レポート: 報告されたすべての脆弱性の詳細なリスク説明を、リスクと潜在的なビジネスへの影響に応じた POC と重大度レベルとともに共有します。

- 検証: 特定された観察結果を修正した後、適用された修正を検証するためにアプリケーションと Web サービスが再テストされます。

- 最終レポート: 検証のテスト結果に基づいて、合否レポートが発行されます。

よくある質問

Web アプリケーションのテストで従う標準は何ですか?

OWASP Top 10、SANS 25、NIST、PCI、および現在のすべての業界セキュリティ フレームワークは、Web アプリケーションの VAPT で使用される通常の標準です。

スキャンのベストプラクティスは何ですか?

スキャンのベスト プラクティスには、すべてのスキャンと再スキャンを 30 日以内に実行することが含まれます。さらに、組織はすべての重大度の高い脆弱性パッチを 15 日以内に展開する必要があります。組織が 30 日以内に脆弱性を修復できない場合は、その特定の脆弱性が報告され、リスクを軽減するための代替制御が適用され、組織は次のスキャンで特定の結果を評価できるようになります。

Web アプリケーションのセキュリティ テスト レポートには何が含まれますか?

レポートでは目的を特定し、報告されたすべての脆弱性について詳細なリスクを説明します。

● 脆弱性は、セキュリティ評価の実行中に収集された概念実証 (POC) を使用して特定されます。

● レポートで報告されるすべての脆弱性は、リスクとリスクに応じて、スコアリング システム共通脆弱性スコア (CVSS) に従って「緊急」、「高」、「中」、「低」、「参考」などの重大度レベルに分類されます。脆弱性の悪用によってビジネスに影響を及ぼす可能性があります。

● 特定された脆弱性を効果的に軽減し解決するための推奨事項が特定され、レポートに記載されています。

Web アプリケーションのセキュリティ テストにはどれくらいの時間がかかりますか?

Web アプリケーションのテストが完了するまでに 4 ~ 5 日かかり (アプリケーションの複雑さによって異なる場合があります)、レポートには 1 ~ 2 日かかります。

Web アプリケーションのテストにはどのようなツールが使用されますか?

Web アプリケーションのテストには、さまざまな商用ツールやオープンソース ツールが使用されます。

Webアプリケーションテストのセキュリティ評価方法にはどのような種類があるのでしょうか?

Web アプリケーションの脆弱性分析では、攻撃に対して脆弱でアプリケーションの弱点が明らかになる可能性のあるアプリケーションの「エントリ ポイント」が特定されます。Web アプリケーションのセキュリティ評価方法には次の 2 種類があります。

a.自動テスト: 自動テストは、商用の自動 Web アプリケーション脆弱性スキャナーを使用して実行され、アプリケーションのセキュリティ脆弱性を特定して検出します。

b.手動テスト: セキュリティ運用チームは、次の理由で手動テストを実施します。

- 自動テストで発見された潜在的な脆弱性を特定し、特定された脆弱性を確認するため。

● 自動テストでは特定できない脆弱性を特定するため。

● 自動 Web アプリケーション スキャナーでは悪用できない可能性のある脆弱性を悪用するため。

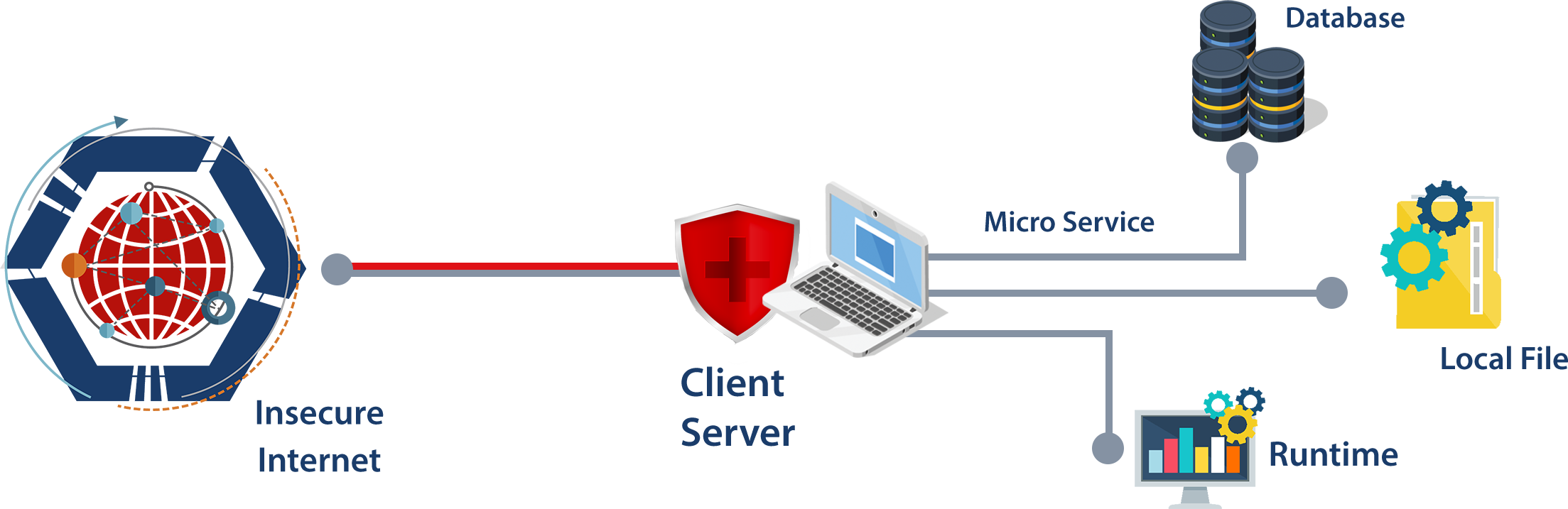

シック クライアント アプリケーションのセキュリティ

シック クライアント アプリケーションのセキュリティ テストは、クライアント側システムにインストールされているシック クライアント アプリケーションの脆弱性を特定し、特定された脆弱性を悪用すると同時に、アプリケーション全体のセキュリティを強化して、組織に影響を与える可能性のある不正アクセスを防止します。

テスト プロセスには、ローカル処理とサーバー側処理の両方が含まれます。シック クライアント アプリケーションの攻撃対象領域は重要です。セキュリティ テストは、プログラミング レベルの問題、ファイル アクセスの問題、構成の問題などを特定するために実施されます。アプリケーション内の脆弱性が発生し、組織やビジネスに潜在的な影響を与える可能性があります。

方法論

:- 情報の収集: スコープを設定した後、スコープ対象のシステムをリストし、潜在的な脆弱性に関する情報を収集します。

- 脆弱性の分析と悪用: 脆弱なセキュリティ リスクを特定し、それらを悪用して追加の潜在的な資産にアクセスすることを試みます。

- エクスプロイト後の評価: マシンへのエントリ ポイントの値を評価して、次のエクスプロイトを決定します。

- 初期レポート: 報告されたすべての脆弱性の詳細なリスク説明を、リスクと潜在的なビジネスへの影響に応じた POC と重大度レベルとともに共有します。

- 検証: シック クライアント アプリケーションとコンポーネントは、特定された観察結果を修正した後、適用された修正を検証するために再テストされます。

- 最終レポート: 検証のテスト結果に基づいて、合否レポートが発行されます。

よくある質問

シック クライアント テストの実行にはどのくらいの時間がかかりますか?

シック クライアント テストに必要なおおよその時間は 7 日、レポートに 1 日です。

シック クライアント テストで従う標準は何ですか?

OWASP Top 10、CWE/SANS 25 NIST、PCI、および現在のすべての業界標準のセキュリティ フレームワークは、シック クライアント アプリケーションのテストに従う共通の標準文書です。

評価が完了すると、最終製品はどのようなものになりますか?

テストされた環境の範囲、使用された方法論、発見された脆弱性の詳細な説明を記載した詳細なレポートが、概念実証 (POC) とともに提供されます。このレポートには、セキュリティの脆弱性を修復するための詳細かつ実用的な推奨事項も含まれます。

特定された脆弱性にもパッチを適用しますか?

いいえ、各チームが修復を進めることができるように、レビューを実施して脆弱性レポートを共有します。

シック クライアント テストはどのくらいの頻度で実施する必要がありますか?

シック クライアント アプリケーションのテストの頻度は、組織に適用される業界のセキュリティ標準によって決まります。リスク評価の結果にも依存します。ただし、業界のベストプラクティスによれば、これらの評価は少なくとも年に 1 回、または環境の変化に応じて実行する必要があります。

シック クライアント テストを行うにはどのようなアプローチをとりますか?関連するツールは何ですか?

シック クライアント テストは通常、アプリケーションの脆弱性を特定するために手動と自動の手法とテクノロジを組み合わせて実行されます。

VAPTサービス

「VAPT」(脆弱性評価および侵入テスト)という用語は、権限のないユーザーが対象組織の環境に影響を与えたり、財務データや機密データを盗んだり、制御を奪ったりするために使用できるセキュリティの脆弱性と潜在的なエクスプロイトを特定するプロセスを指します。ユーザーアカウント。脆弱性は、コード内のエラーやソフトウェア設計の欠陥として定義でき、悪用されると危害を引き起こしたり、セキュリティ プロセスの脆弱性や内部統制の脆弱性を生み出し、悪用されるとセキュリティの侵害につながる可能性があります。セキュリティ評価は、環境の物理システムの内部システムまたは公的にアクセス可能なシステム上で実行できるほか、さまざまなクラウド サービス プロバイダーを使用して実行できます。システム コンポーネントを評価すると、組織のセキュリティ体制とセキュリティ保護の有効性を理解するのに役立ちます。結果として得られる完全なレポートには、組織が別のセキュリティ インシデントを回避するのに役立つ重要な調査結果が含まれています。

組織における VAPT テスト サービスの重要性:

定期的なセキュリティ監査の実施は、Web サイトのセキュリティ構成の根本的な脆弱性を発見するのに役立ちます。 VAPT サービスの使用は、現在の規制への準拠を確保するために、多くの分野で法律で規制されています。たとえば、PCI DSS では、認定されたセキュリティ専門家が内部および外部の両方の侵入テストを実施することを義務付けています。脆弱性評価および侵入テスト (VAPT) サービスは、次の理由から組織にとって不可欠です。

- セキュリティの脆弱性と弱点を特定し、リスクを軽減し、セキュリティへの取り組みに優先順位を付けるのに役立ちます。

- 現在のセキュリティ対策の有効性を評価します。

- IT 規制へのコンプライアンスを確保し、機密データと評判を保護します。

- インシデント対応能力を向上させ、第三者による保証を提供します。

- 競争上の優位性を提供します。

- 進化し続ける脅威の状況に企業が適応できるよう支援します。

- コストを節約し、ビジネスの継続性を確保します。

VAPT テスト サービスには何が含まれますか?

VAPT は、単一のテストよりも完全なアプリケーション評価を組織に提供します。 VAPT は企業にアプリケーションのリスクをより完全に把握し、情報やシステムを有害な攻撃から保護するのに役立ちます。社内ソフトウェアおよびサードパーティ ソフトウェアのほとんどの脆弱性は修正できます。 VAPT ベンダーが脆弱性を発見して分類している間、IT セキュリティ チームは重要な問題に集中できます。当社の VAPT サービスには以下が含まれますが、これらに限定されません。

- Web およびモバイル アプリケーションのセキュリティ テスト: アプリケーション セキュリティ テストは、オンラインおよびモバイル アプリケーション サービスを含むアプリケーションの脆弱性を検出し、特定されたコンプライアンス リスクを軽減します。

- API セキュリティ テスト: API セキュリティ テストは、アプリケーション プログラミング インターフェイス (API) および Web サービス内の潜在的な脆弱性を発見、分類、悪用しようとするプロセスです。

- POS 端末アプリケーション セキュリティ テスト: POS 端末アプリケーション セキュリティ テストの目的は、システムの完全性を危険にさらし、権限のない個人やシステムがデバイスに保存されている機密情報にアクセスできるようにする可能性がある潜在的または既存のセキュリティ脆弱性を特定することです。

- PCI ネットワーク セグメント ペネトレーション テスト: PCI-DSS のネットワーク セグメント ペネトレーション テストを実施する主な目的は、別々のセグメント、特に範囲外のネットワークをネットワークに接続するセグメント間に導入されたネットワーク トラフィック制御手段の有効性を評価および検証することです。機密情報を保管する範囲内のネットワーク。

- ネットワークとサーバーのセキュリティ評価: ネットワーク セキュリティ評価の核心は、セキュリティの脆弱性を特定し、改善のための推奨事項を作成することです。包括的なサイバーセキュリティ分析を通じて、組織が潜在的なサイバー脅威に備えているかを確認し、サイバーセキュリティ侵害のリスクを軽減できます。

脆弱性評価と侵入テストの種類:

VAPT のコストは、企業が実施するセキュリティ監査の種類によって異なることに注意してください。以下は、現在企業が提供する代表的な VAPT サービス項目の一部です。

- アプローチ ベースの VAPT サービス: ブラック ボックス、ホワイト ボックス、およびグレー ボックス テストは、アプローチ ベースの VAPT サービスを分離できるその他のカテゴリです。

- メソッドベースの VAPT サービス: このペンテストには、さまざまな評価とテストが含まれています。 VAPT の専門家がビジネス IT セキュリティの脆弱性を特定します。脆弱性に基づいて、組織は是正措置を講じます。

VATT テスト サービスに当社を選ぶ理由?

当社は単なる脆弱性評価および侵入テスト (VAPT) サービス プロバイダーではなく、あらゆる範囲のリスク管理サービスをお客様に提供することに重点を置いています。私たちはサイバー防御の世界であなたの味方としてサービスを提供します。私たちの組織は、包括的な保険査定サービスを提供しています

セキュリティサービス

IT システム上の高度なサイバー脅威を探し出し、迅速に阻止するために必要な機能はありますか?ファイアウォール、エンドポイント セキュリティ手法、SIEM やサンドボックスなどのその他のツールなどの従来のシステムは、攻撃の速度と複雑さに対抗するには不十分になりつつあります。インシデント検出、インシデント対応と調査、攻撃対象領域管理、デジタル ブランド保護、プラットフォーム エンジニアリング、インテリジェンス ネットワーク、および 24 時間 365 日体制の脅威ハンティング サービスをサポートする効果的なサイバー防御機能を構築する必要があります。

当社にとって、マネージド セキュリティ サービスは、継続的なネットワーク セキュリティの脅威を検出して効果的に対応できるセキュリティ体制を実現および維持したい組織向けに特別に設計されたセキュリティ サービスです。マネージド セキュリティ サービスは、セキュリティ チームの延長として 24 時間年中無休で機能し、最小限の初期投資で効果的にサイバー セキュリティ管理、検出と対応、リスクとコンプライアンスの管理を提供します。

あなたの課題: - サイバーセキュリティの脅威を継続的に効果的に検出し、対応するにはどうすればよいですか? - リモート勤務への突然の移行と新しい IT ソリューションの迅速な展開の必要性により、日和見的な脅威が増加し、職場の混乱によりサイバー リスク プロファイルが増加しましたか? - 特定の脅威を対象としたシステムやアクションについて、リアルタイムで状況に応じた洞察が不足していませんか? - 統合された監視、検出、対応、つまり脅威インテリジェンスと脅威ハンティング機能により、セキュリティ運用を変革します。

お手伝いしましょうか? :

- マネージド脅威検出および対応サービスは、24 時間 365 日のマネージド サイバー ディフェンス (MCD) およびプロアクティブな脅威を活用したモニタリング サービスを活用して、セキュリティ インシデントを検出、管理、対応します。

- ダークウェブおよびブランド監視サービス - ダークウェブ、ディープウェブ、非公開/ハッカー フォーラム上の高度な脅威を監視および検出するプラットフォーム/サービス。

- セキュリティおよびネットワーク デバイス管理 - ネットワークおよびセキュリティ デバイスの安全な導入、運用、保守を管理するサービス。

- セキュリティ オーケストレーションの対応と自動化 - トリアージ、対応のオーケストレーション、および自動化を自動化するプラットフォーム/サービス。

- 侵害の評価 - 高度な攻撃者の戦術、ツール、テクニックに関する広範な知識を使用して、ネットワークとサーバーを分析して、高度な脅威、マルウェア、侵害の兆候、および潜在的に望ましくないアクティビティを検出します。

主な利点

- 標的システムに損害を与える前に脅威を阻止します。

- 検出から応答までの時間を秒または分に短縮します。 - 対応および調査活動に必要な情報にアクセスします。 - 外部または内部の脅威によるリスクにさらされているデータを特定します。

- 脅威インテリジェンスとリアルタイムの IR エクスペリエンスを活用します。 当社の認定セキュリティ監査人は、お客様の組織の包括的なベスト プラクティス評価を積極的に実施し、次の専門分野に関する簡潔なレポートを提供します。

- VAPTサービス。 - シック クライアント アプリケーションのセキュリティ。

- Web アプリケーションのセキュリティを確認します。

- モバイルアプリケーションのセキュリティをチェックします。

- API セキュリティ テスト。

- POS 端末ソフトウェアのセキュリティ。

- ソースコードのレビュー。

- データをスキャンして確認します。

- 設定を確認してください。

- PCI ネットワークセグメント侵入テスト。

SWIFT CSCF監査

Society for Worldwide Interbank Financial Telecommunication (SWIFT) は、オンライン詐欺の増加に対抗するコミュニティとしてのセキュリティと透明性のニーズの高まりに対処するために、顧客セキュリティ プログラム、つまりすべてのユーザーを対象とした SWIFT CSP に基づくセキュリティ フレームワークを立ち上げました。

SWIFT CSP プログラムは、SWIFT カスタマー サービス コントロール フレームワーク (CSCF) と上記のコミュニティ全体の情報共有イニシアチブによって定義された一連の必須セキュリティ制御を使用して、不正行為を検出し、防止することを目的としています。このフレームワークは、確立された目標、原則、および管理を特定し、毎年改訂および見直されます。Society for Worldwide Interbank Financial Telecommunication (SWIFT) の銀行間メッセージング ネットワークを使用する組織は、新しいサイバーセキュリティ標準および関連する「保証フレームワーク」に準拠する必要があります。 SWIFT の資格を主張する組織は、次の審査プロセスを受ける必要があります。

- SWIFT 顧客セキュリティ管理フレームワーク (CSCF) に対する自己評価: 23 の必須管理と 9 つのベスト プラクティス勧告管理に基づくローカル環境の年次評価。

- SWIFT 顧客セキュリティ管理ポリシーに対する自己証明書: 各ユーザーは、年次レビューの結果に基づいて決定された管理への準拠の自己証明書を事前に提出する必要があります。

- CSCF v2022 から CSCF v2023 へ。

さらに、すべての顧客に対する認証の全体的な整合性を強化するために、CSCF v2023 に提出されたすべての認証は、内部、第 2 または第 3 の防御線 (リスク、コンプライアンス、内部監査など)、または外部の独立したレビューによってサポートされる必要があります。第三者による。

すべての SWIFT 顧客は、年次自己証明要件の「独立したレビュー」を行う必要があります。 QRC は、承認済みの SWIFT 評価サービス プロバイダーとして、SWIFT CSP ガイダンスへのコントロールの整合性を検証し、内部監査機能と連携して作業を支援します。当社の広範な SWIFT CSP 専門知識により、SWIFT による必要な独立したレビューの前に、お客様のすべての要件が確実に満たされるようにします。

監査アプローチ: 当社は、十分に文書化されたアプローチに従って、クライアントと協力してクライアントのコンプライアンス目標の達成をサポートします。これには、マイルストーンを特定した、十分に文書化された実装計画が必要です。

- ビジネスの理解: ビジネス プロセスと環境を評価して、スコープ要素を理解します。

- 監査範囲の最終決定: 詳細なアンケートがチームと共有され、監査と目的の範囲設定、計画、準備に役立ちます。

- 初期評価/準備状況: SWIFT CSCF フレームワークに従って、情報セキュリティ体制におけるリスクを特定および分析するための初期評価を実施します。

- SWIFT アーキテクチャの検証: 組織が評価要件に照らして SWIFT アーキテクチャ、リージョン、コンポーネントを特定し検証するのを支援します。

- 制御の検証: 環境ごとの制御の適用性を理解するために、必要な制御の検証とコンサルティングを実行します。

- データ フローの評価: 徹底的なシステム分析を実施して、データ フローと漏洩の可能性を評価します。

- ドキュメントのサポート: テンプレートを活用して、評価中のドキュメントのプロセスを容易にします。

- 修復サポート: 評価に応じて、SWIFT サイバーセキュリティ フレームワークに準拠するための修復サポートを提供します。

- スキャンとテスト: 強力なテスト方法を使用して、システム内の重大な脆弱性を特定します。

- 証拠のレビュー: 収集された証拠をレビューして、コンプライアンスと一致した完全性を評価します。

- 簡潔なレポート: 私たちのチームは、SWIFT テンプレートのレビュー サイクル中にカバーされたすべての調査結果を詳細に記載した包括的なレポートを文書化します。

よくある質問

SWIFT CSPとは何ですか?

SWIFT のカスタマー セキュリティ プログラム (CSP) は、一連の必須セキュリティ管理、コミュニティ全体の情報共有イニシアチブ、および自社製品の高度なセキュリティ機能を通じて、不正行為を防止および検出することを目的としています。

SWIFT CSP コンプライアンスの期限はいつですか?

SWIFT CSP では、ユーザーは 12 月 31 日までに年次自己証明書を提出する必要があります。2020 年 12 月 31 日以降は、顧客証明書とともに独立したレビューが必要です。

SWIFT に必要な独立したレビューはどのような形式で行われますか?

SWIFT 顧客が独立したレビューを取得するには、次の 2 つの方法があります。

- 内部監査: 内部監査は、クライアントの内部監査機能に従って、証明書提出機能とは独立して実行される必要があります。

- 外部監査: 外部監査は監査会社によって実行され、CSP コントロールに照らして評価されます。

SWIFT CSCF V2020 コントロールとは何ですか?

SWIFT の CSCF V2020 には、3 つの目標、8 つの原則、31 の管理 (21 は必須、10 はオプション) が含まれています。 SWIFT に必要な制御は、環境の保護、アクセスの理解と制限に重点を置いています。

SWIFT が準拠していないことを認定するとどうなりますか?

SWIFT はすべてのケースを報告します 。非準拠であり、メンバーは現地の規制当局に確認されていません。

私の組織が標的にされたり侵害されたりした疑いがある場合はどうすればよいですか?

いずれの場合も、ネットワーク内の他の組織を保護するために、すべての関連情報を共有し、問題があることをできるだけ早く SWIFT に知らせることが重要です。

GDPR コンプライアンス監査

一般データ保護規則 2016/679 としても知られる GDPR 準拠は、欧州連合 (EU) および欧州経済領域 (EEA) の居住者からの個人データの収集と使用に関するルールを確立する消費者信頼の法的枠組みです。

記録には、データが何を、どこで、どのように、そしてなぜ処理されたのかを示す必要があります。この新しい EU 規制は、EU 国民の個人データの保護を大幅に強化し、EU 国民の個人データを収集または処理する組織の説明責任を強化します。また、多くのプライバシーとデータセキュリティ要件についても詳しく説明し、違反に対してはより厳しい罰則を追加します。いずれかの組織が EU 国民に関する情報資産を侵害した場合、その組織は機転を利かせて告発され、直ちに現地のデータ保護当局に通知する必要があります。

GDPR 評価アプローチ: 当社は、十分に文書化されたアプローチに従って、クライアントと協力してクライアントのコンプライアンス目標の達成をサポートします。これには、マイルストーンを特定した、十分に文書化された実装計画が必要です。

- ビジネスの理解: ビジネス プロセスと環境を評価して、スコープ要素を理解します。

- GDPR 範囲の最終決定: 範囲要素を最終決定し、必要な文書を準備します。

- GDPR への対応状況を評価する: リクエストの実装中に発生する可能性のある潜在的な課題を特定します。

- GDPR リスク評価: 情報セキュリティ環境におけるリスクを特定し、分析します。

- GDPR データ フローを評価する: 徹底的なシステム分析を実施して、データ フローと漏洩の可能性を評価します。

- GDPR 文書サポート: 証拠の検証または収集に役立つポリシーと手順のリストをサポートします。

- GDPR 修復サポート: コンプライアンスの課題に対する解決策を推奨することでお客様をサポートします。

- GDPR 意識向上トレーニング: 対象範囲に関与するチームと従業員向けに意識向上セッションを実施します。

- スキャンとテスト: 強力なテスト方法を使用して、システム内の重大な脆弱性を特定します。

- 証拠のレビュー: 収集された証拠を評価し、コンプライアンスと一貫してその有効性を評価します。

- 最終監査と認証: 監査が成功した後、監査チームによるコンプライアンスの認証をお手伝いします。

- 継続的なコンプライアンス サポート: ガイダンスを提供することで、コンプライアンスの維持を支援します。

よくある質問

GDPR に基づいてデータ侵害を報告するにはどうすればよいですか?

組織が個人データ侵害に気付いた場合、72 時間以内に ICO に報告する必要があります。しきい値が満たされていない場合、組織は遅延の正当な理由を提供する必要があります。

GDPRとは何ですか?

GDPR は一般データ保護規則の略です。これは個人データと個人の権利の保護に関係しています。その主な目的は、個人データの流出を減らし、すべての加盟国の EU 居住者のプライバシーと権利を向上させることです。

GDPR に基づくデータ保護影響評価とは何ですか?

GDPR の特徴の 1 つは、説明責任の強化です。 GDPR では、データ主体に高いリスクをもたらす可能性のある新しいテクノロジーを使用するプロセスを導入する場合、企業はデータ保護への影響評価を実施することが求められています。

GDPR ギャップ分析はどのように実行されますか?

GDPR ギャップ分析は、侵害されるリスクがあり、「強化」が必要な組織内の領域とシステムを特定するプロセスです。初心者にとって複雑で時間のかかるプロセスであることは言うまでもなく、コンプライアンスへの取り組みにおける最も重要なステップの 1 つとして、データ保護の専門家に相談することをお勧めします。

GDPR は誰に適用されますか?

GDPR は、EU に拠点を置くかどうかにかかわらず、EU 国民の個人データを処理するあらゆる組織に適用されます。 GDPR は、提供する商品やサービスが無料であっても、これらのビジネスに適用されます。

GDPR に準拠しない場合はどうなりますか?

GDPR 要件に準拠しない企業には、最大 2,000 万ドルまたは世界売上高 (収益) の 4% のいずれか大きい方の罰金が科される可能性があります。これは、影響を受けるデータ主体による訴訟の対象にもなります。

HIPAA コンプライアンス監査

HIPAA への準拠は、1996 年医療保険の相互運用性と責任に関する法律 (HIPAA) の基本的な側面であり、主に患者の同意や知識なしに機密の健康情報が開示されないようにすることに重点を置いた連邦法です。この法律は、米国国民の医療情報に対する基本的なプライバシーとセキュリティ基準を規定しています。

この基準は、患者健康情報 (PHI) のデジタル送信を伴う特定の取引に従事する医療情報交換所、雇用主主導の医療保険プラン、公的医療保険会社、医療提供者などの対象事業体とそのビジネス パートナーに適用されます。

HIPAA 規制は、セキュリティ ルール、プライバシー ルール、トランザクションおよびコード セット (TCS) ルール、固有識別子ルール、違反通知ルール、オムニバス最終ルールに分かれています。 HIPAA セキュリティ規則では、1) 管理的、2) 物理的、および 3) 技術的保護策の実装が必要です。さらに、この規則は組織に他の要件を課し、HIPAA セキュリティ規則と同様のプロセスを文書化する必要性を課します。

公民権局(OCR)は、対象となる事業体やビジネスパートナーの規模、能力、複雑さが異なるため、「特定のリスク分析手法」を提供できなかったと説明している。 OCR によると、HIPAA リスク評価の主な目標は次のとおりです。

+ コンサルタント、ベンダー、ビジネス パートナーと共有する PHI を含め、組織が作成、受信、保存、送信する PHI を特定します。

+ PHI の完全性に対する人間、自然、環境の脅威を特定します。人間の脅威には、意図的な脅威と非意図的な脅威の両方が含まれます。

+ PHI の完全性に対する脅威と「合理的に予見可能な」侵害の可能性を防ぐために実施されている対策を評価します。

+ PHI 侵害の潜在的な影響を判断し、発生の可能性と割り当てられた影響レベルの平均に基づいて、潜在的な発生ごとにリスク レベルを割り当てます。

+ 調査結果を文書化し、必要に応じて対策、手順、ポリシーを実施し、HIPAA 準拠チェックリストのボックスにチェックを入れて HIPAA 準拠を確保します。

+ HIPAA リスク評価、その後実施される対策、手順、政策の根拠、およびすべての政策文書は、少なくとも 6 年間保存する必要があります。

HIPAA 評価方法: 当社は、十分に文書化されたアプローチに従ってクライアントと連携し、クライアントのコンプライアンス目標の達成を支援します。これには、マイルストーンを特定した、十分に文書化された実装計画が必要です。

- ビジネスの理解: ビジネス プロセスと環境を評価して、スコープ要素を理解します。

- HIPAA スコープの最終決定: スコープ要素を最終決定し、必要な文書を準備します。

- HIPAA 準備状況評価: リクエストの実装中に発生する可能性のある潜在的な課題を特定します。

- HIPAA リスク評価: 情報セキュリティ体制におけるリスクを特定し、分析します。

- HIPAA データ フロー評価: 徹底的なシステム分析を実施して、データ フローと漏洩の可能性を評価します。

- HIPAA 文書サポート: 証拠の認証や収集に役立つポリシーと手順のリストを提供します。

- HIPAA 修復サポート: コンプライアンスの課題に対する解決策を推奨することでサポートします。

- HIPAA 意識向上トレーニング: 対象範囲に関与するチームおよび従業員向けに意識向上セッションを実施します。

- データと資産の分類: 堅牢なテストにより、システム内の重大な脆弱性を特定します。

- HIPAA 証拠レビュー: 収集した証拠を評価して、コンプライアンスと一致した有効性を評価します。

- 最終監査と認証: 監査が成功した後、監査チームによるコンプライアンスの認証をお手伝いします。

- 継続的なコンプライアンス サポート: ガイダンスを提供することで、コンプライアンスの維持を支援します。

よくある質問

HIPAA コンプライアンスをどのように維持していますか?

医療保険の相互運用性と責任に関する法律 (HIPAA) のコンプライアンスを維持することは、保護された医療情報 (PHI) を扱う組織にとって不可欠です。 HIPAA コンプライアンスを維持するために組織が実行できる手順としては、定期的なリスク評価の実施、管理上および技術的な安全対策の実施、物理的セキュリティの維持、トレーニングの実施、正規スタッフの作成、定期的な検査と監視の実施、文書の保管などが挙げられます。

HIPAA 違反に対する罰則は何ですか?

違反の場合は最高 25 万ドルの罰金、個人の健康情報の悪用または濫用を知っていた場合は最高 10 年の懲役が科せられる可能性があります。

保護された医療情報 (PHI) とは何ですか?

個人から収集した情報

個人の過去、現在、または将来の健康または状態に関連し、その個人を特定できる可能性がある、またはそのような情報が個人の特定、特定、または連絡に使用される可能性があると信じる理由がある対象事業体によるもの...およびしたがって、保護する必要があります。 PHI は PII のサブセットです。

HIPAA 法に準拠する必要があるのはどの企業ですか?

医療記録、請求書または送金記録を電子的に処理、保存、送信または受信する医療機関。

HIPAA セキュリティ ルールとプライバシー ルールの違いは何ですか?

HIPAA プライバシー規則は、医療機関による PHI の適切な開示と使用慣行に対処します。プライバシーを管理する同様の規則、規制、ポリシーは、必ずしもセキュリティ コードにも適用されるわけではありません。 HIPAA セキュリティ ルールは、PHI を保存または送信するシステムの保護を中心に展開しています。

HIPAA の責任者は誰ですか?

各個人(オフィスマネージャー、医師など)は、アクセスすべき、アクセスできる健康情報に対して責任を負います。個人および企業は、PHI の不正な取り扱いに対して独自に刑事告発を受ける可能性があります。

ビジネスにおけるデジタル変革の重要性

ハーバード・ビジネス・レビューの最新レポートによると、2018年には、およそ1.3兆ドルがデジタル変革に費やされました。過去数年間で、その数字はさらに増加しましたが、これは主に、企業がコロナ禍で加速した新しい生活様式に適応する必要があったためです。デジタル変革は、資本支出の問題だけではなく、計画と必要な技術の定義、それらの実装、および付随する問題と可能性の解決も含まれることに留意することが重要です。

イノベーションと破壊的変化は、この分野におけるデジタル変革の2つの柱です。企業は、業界の絶え間なく変化する環境に細心の注意を払い、新しいビジネスモデルを実行し、現在の人材を維持し、ビジネスを成功させるために必要な人員と技術を確保する必要があります。

デジタル変革とは?

デジタル変革とは、現在のプロセスをアップグレードするか、デジタル技術を使用して新しいビジネス運営方法を導入することで、顧客体験を向上させ、組織のコンバージョン率を向上させることです。この新しいデジタル時代では、デジタル変革には通常、企業プロセスの改革が含まれます。

プロセス、技術、データ、組織の変化は、デジタル変革の4つの主要な側面です。比較すると、デジタル トランスフォーメーションの 3 つの主要コンポーネントは、業務、顧客関係、プロセスの再構築です。

デジタル トランスフォーメーション フレームワークとは?

デジタル トランスフォーメーション フレームワークは汎用的ではありません。各組織の特定の課題とニーズに合わせて調整する必要があります。

公開されているデジタル トランスフォーメーション フレームワークの特徴をいくつか見てみましょう。

ケース スタディ: 顧客体験はマッキンゼーのデジタル戦略の中核です

マッキンゼーは 4D と呼ばれる DX フレームワークを開発しました。このフレームワークは、すべてのステップで最終目標を念頭に置くこと、つまり顧客価値を高めることの重要性を強調しています。デジタル ファーストの組織は、顧客体験をその焦点に置きます。同様に、すべての段階を相互接続し、不十分にならないことの重要性を強調しています。

出典: McKinsey&Company デジタル変革の 4D

McKinsey は、「このアプローチは自明のように思えますが、ほとんどの企業は実装に苦労しています。多くの企業は「発見」段階に多額の投資をしますが、その後「変化の疲弊」が始まると、努力と予算は減少します。このリスクを最小限に抑えるには、勢いを生み出し、将来の変革に再投資できるお金を節約できる短期的な成果に集中することが重要です。

ビジネス デジタル変革のトレンド: 次は何?

競争力を維持するために、企業はクラウド コンピューティング、人工知能と機械学習、予測分析、ブロックチェーンの採用など、今後のトレンドに重点を置く必要があります。これらのますますアクセスしやすくなっているツールとソリューションにより、企業はデジタルの進歩の最前線に留まり、成功を確実にすることができます。たとえば、VPN の採用は、この 1 年間で最も顕著なトレンドの 1 つであり、特にハイブリッド ワーク モデルに基づいて運営されている企業にとって不可欠なツールであり続けるようです。 Surfshark のような VPN サービスを使用すると、企業はインターネット接続を介して多数のデバイスを安全に接続し、遠隔地から会社のリソースにアクセスしやすくなります。

2023 年以降、組織はデジタル オペレーションを強化する必要があります。デジタル トランスフォーメーションの最も顕著なトレンドは次のとおりです。

機械学習と人工知能 (AI) の効果的な使用を奨励する必要があります (ML)

デジタル パートナーシップ、合併、買収の増加

パブリック クラウドとデータ クラウドのセキュリティの強化

デジタル トランスフォーメーションの成功指標の強化など

新しい種類の消費者が新しい企業戦略を必要とするため、多くの企業はすでにビジネス オペレーションの自動化と簡素化を開始しています。

ビジネスにおけるデジタル トランスフォーメーションの重要性

では、企業におけるデジタル トランスフォーメーションが重要である 5 つの基本的な理由を検討してみましょう。

デジタル テクノロジーの急速な進化

テクノロジーは急速に進化します。すべての企業は、この絶えず変化するビジネス環境に適応し、新しいテクノロジーを採用する必要があります。過去に効果的だった方法やテクニックが、今では効果的である可能性は低いです。

デジタル時代にビジネスが成功するには、プロセス、プラットフォーム、人材、製品、マーケティング、顧客体験の 6 つのレイヤーすべてが揃う必要があります。これらのうち 1 つでも適切に対応できなければ、企業は倒産します。

変化する顧客の期待

顧客の期待は高まっており、企業はそれに応えるために懸命に取り組んでいます。今日では、顧客が自分の要件を満たすために利用できるすべてのオプションを調査することが、かつてないほど容易になっています。したがって、各組織は、アクティブなオンライン プレゼンス、完全に機能するオンライン ストアフロント、さまざまな支払いオプションの提供などにより、消費者の維持にさらに力を入れなければなりません。

競争相手に対する優位性の維持

5 年前には存在しなかったテクノロジーと機能の革命により、企業はリードする可能性が生まれました。企業がこの変化に適応すれば、競争相手に遅れをとることはありません。デジタルの変化を受け入れない企業は、新しい企業に取って代わられるでしょう。

情報に基づいた意思決定をより迅速に行う

企業は、データと分析をデジタル変革戦略の中心に据えることで、ビッグ データの恩恵を受けることができます。モノのインターネットにより、組織はかつてないほど大量のデータにアクセスできます。分析ツールを適切に組み合わせることで、このデータを貴重なビジネス インサイトに変換し、よりスマートで迅速な選択を行うことができます。分析ツールの影響と統合が大きければ大きいほど、分析ツールはビジネス プロセスに深く根付いています。

デジタル トランスフォーメーション - 未来

デジタル化は企業を改革し、独自の競争上の優位性を獲得するのに役立ちますが、企業は時期が来ても現在のビジネス モデルを変更することに消極的です。近年、デジタル トランスフォーメーションは多くの上級管理職の間で一種のキャッチフレーズになっています。ガートナーのレポートによると、企業戦略担当者の 79% が、新しい収入源を生み出すために自社をデジタル化していると主張しています。ただし、これまでのところ変革は緩やかであり、変革したと主張する組織のうち、デジタルへの取り組みを戦略の中心に置いているのは半分未満です。

私たちは、社会レベルと技術レベルでの変化を特徴とするデジタルでグローバルなハイパーコネクテッドな社会に住んでいます。新しい市場参加者の導入、オフサイトのモビリティ、継続的なコミュニケーションが私たちに大きな影響を与えています。今日、デジタル トランスフォーメーションは不可欠です。企業は、快適な環境から抜け出し、自らを改革し、技術的に高度な環境で競争する必要があります。

ISO27001認証取得

混乱と変化の時代において、特にインサイトが戦略的意思決定をサポートするために新しい方法でデータと情報を活用しようとしている場合、リスクは常に最大の関心事です。先を行き、これらのリスクを貴重なデータと情報資産をより適切に管理および保護する機会に変えるために、ISO 27001 認証は組織が情報セキュリティ管理システム (ISMS) への信頼を構築する効果的な方法です。

ISO/IEC 27001:2013 (ISMS とも呼ばれる) は、情報セキュリティ管理および ISO 27001 認証の要件を指定する国際規格です。この規格により、組織は財務情報、知的財産、従業員の詳細、または委託された情報などの資産を安全に管理できます。第三者。リスクベースのアプローチは、人、プロセス、テクノロジーに対処することで、組織が情報セキュリティを管理するのに役立ちます。情報セキュリティ管理フレームワークは、リスク管理プロセスを適用し、リスクが完全に管理されているという確信を関係者に提供することにより、システムが情報の機密性、完全性、可用性を維持することを保証します。ISO 27001 フレームワークは、情報セキュリティ管理システムを確立、実装、運用、監視、レビュー、維持、改善するためのモデルを提供します。ビジネスへの導入は、組織が情報セキュリティの優れた実践方法を実証するのに役立ち、セキュリティを真剣に受け止め、攻撃に対する耐性を備えていることをサードパーティ、新規顧客、クライアントに思い出させるのに役立ちます。

この国際標準は、リスクベースのアプローチを使用して情報通信技術資産に対する脅威を最小限に抑え、その他の IT 要件に対するフレームワークを提供します。この手順に従ってビジネス情報のセキュリティ、完全性、可用性を維持することで、顧客、従業員、その他の関係者は、情報セキュリティ プログラムを安心して利用できます。情報には人、プロセス、テクノロジーに対するセキュリティ管理が含まれており、ビジネスに統合されています。実践、目標、目的。当社はパートナーと協力して、プロセスから最大の価値を引き出すことを可能にする認証への新しいアプローチを開発しました。当社のデジタル プラットフォームと合理化されたアプローチは以下を提供します。

- データの収集、分析、プレゼンテーションを 1 つの場所から行う 1 つの真実の情報源。

- 主要な目的とそれに関連するリスクに焦点を当てた計画。

- 是正措置の進捗状況とステータスに関するリアルタイムの透明性、調整、説明責任。

- より広範なビジネス目標に照らして、修復、継続的な改善、業績について話し合う機会。

私たちのチームは、情報セキュリティ管理システムの評価と導入の両方において広範な専門知識を持っています。当社の認証作業は、すべての認証認証機関が認める標準化されたアプローチである、マネジメント システム認証の ISO 17021-1 および ISO 27006 規格に従って行われます。テクノロジー制御フレームワークとサードパーティ保証基準に関する当社の広範な専門知識を通じて、ISO 27001 制御を既存のアーキテクチャに統合し、パフォーマンス制御とテストで相乗効果を生み出すお手伝いをします。手順は次のとおりです。

プラットフォーム分析 - ギャップ分析、リスク評価、文書化: 当社のギャップ分析アプローチは、組織の情報セキュリティの現在の状態を、世界の主要な慣行および意図する将来の状態と比較して評価します。当社は、お客様のビジネスに最も関連するリスクを特定して理解するのに役立つ、カスタマイズされたリスク評価サービスを提供します。詳細な結果は、ISO 27001 に準拠したリスク対応計画および適用性記述書の形式で文書化されます。また、新規および既存の文書の草案作成とレビューもお手伝いします。

内部監査 - 付加価値のある内部監査サービス: 内部監査を実施して、ISMS フレームワークへの非準拠、および法的要件、規制、および/または契約への非準拠を特定します。これが、情報セキュリティ計画を成功させる鍵となります。当社は、管理システムの問題を明らかにし、改善のための提案を行う、包括的で付加価値の高い内部監査サービスを提供します。

準備状況評価 - 正式に認められた認証のための情報準備状況評価: 準備状況評価は、組織が認証評価に対してどのようにパフォーマンスを発揮するかを理解するのに役立ちます。ISO 27001 への正式認定を取得します。ISO 27001 は、規格に対して組織がどのようにパフォーマンスを発揮しているかを評価し、ISO 27001 の成熟度を検証します。

サイバーセキュリティのための SOC 監査

あなたの会社のサイバーセキュリティへの取り組みをどのように検証しますか? 2017 年 4 月、AICPA は、市場の企業が自社のサイバーセキュリティ リスク管理プログラムを評価する必要性を認識しました。そして、サイバーセキュリティのための SOC が作成されました。このようにして、監査人は企業のサイバーセキュリティ リスク管理プログラムについて報告し、サイバーセキュリティ目標を達成するための内部統制の有効性を検証し、利害関係者に企業のサイバーセキュリティ リスク管理プログラムに対する可視性と信頼を提供することを目的としています。

新たなサイバーセキュリティの脅威が日々出現する中、情報セキュリティ監査人は、クライアントをサイバー攻撃から保護し、サイバーセキュリティの目標を達成するためにサイバートレンドを常に最新の状態に保つという大きな責任を感じています。

当社の監査ツールは、監査プロセスを合理化し、コンプライアンスの取り組みの複雑さを軽減すると同時に、クライアントに 1 回の監査で複数の監査規制を組み合わせる機能を提供します。サイバー セキュリティ SOC レポートの発行に必要な時間と費用に関する情報を得るには、今すぐお問い合わせください。

サイバーセキュリティ SOC 監査の費用はどれくらいですか?

サイバー セキュリティ SOC 監査のコストは、ビジネス アプリケーション、テクノロジー プラットフォーム、物理的な場所、サードパーティ、監査頻度などの範囲を決定する要因によって異なります。価格は、脆弱性分析や追加の修復時間など、レポートの種類によっても異なります。

サイバーセキュリティ SOC 監査が完了するまでにどれくらい時間がかかりますか?

監査の実行にかかる平均時間は 12 週間です。このプロセスは範囲設定手順から始まり、次に現場監査に進み、証拠をレビューし、レポートを作成し、レポートの発行で終わります。脆弱性分析を実行する必要がある場合、または修復に予想より時間がかかる場合、この時間は延長されます。

サイバーセキュリティ監査の SOC が完了すると、あなたの会社は何を受け取ることになりますか?

サイバーセキュリティ向け SOC レポートの構成要素と形式は、AICPA が提供するガイドラインに基づいて AASC によって作成および発行されます。これは、企業のサイバーセキュリティ リスク管理プログラムを一般的に説明し、その管理の有効性を検証するレポートであり、利害関係者が十分な情報に基づいて実行可能な意思決定を行うのに役立ち、サプライヤーまたはサプライ チェーンのリスク管理活動に役立ちます。

サイバーセキュリティ SOC レポートの有効期間はどれくらいですか?

報告書で表明された意見は、報告書の発行日から 12 か月間有効です。

サイバーセキュリティ SOC 監査には誰が関与しますか?

AICPA の要求に従って、各業務中、当社の情報セキュリティ監査人は経営陣およびサービス会社のガバナンス責任者との連絡を維持する必要があります。監査に関与する他のメンバーは、人事から開発、コンプライアンス責任者に至るまで、社内の各部門から、責任を持ち、監査に関連する問題を理解している人であれば誰でも参加できます。

SOC 2 および SOC 3 を監査する

会社のサービスのセキュリティをどのように検証しますか? SOC 2 監査は、AICPA のトラスト サービス基準に直接関連するコントロールを評価します。これは、SOC 2 監査レポートが、システム システムの安全性、可用性、透明性、セキュリティおよびプライバシーに関連するサービス会社の内部統制に焦点を当てていることを意味します。結果? SOC 2 レポートは、安全で高品質のサービスを顧客に提供するという同社の取り組みを裏付けています。

SOC 2 監査は、当社がお客様に提供する専門サービスの 1 つです。情報セキュリティ監査人は、CISSP、CISA、CRISC などの認定資格を保有するハイレベルの専門家であり、貴社の SOC 2 コンプライアンスの維持を支援します。

当社の監査ツールは、監査プロセスを合理化し、コンプライアンスの取り組みの複雑さを軽減し、単一の監査で複数の監査規制を組み合わせる機能をクライアントに提供します。 SOC 2 レポートの作成にかかる時間と費用に関する情報を入手するには、今すぐお問い合わせください。

SOC 2 監査の費用はどれくらいですか?

SOC 2 監査のコストは、ビジネス アプリケーション、テクノロジー プラットフォーム、物理的な場所、サードパーティ、監査頻度、監査に含まれるニュース サービス基準などの範囲要素によって異なります。価格は、脆弱性分析や追加の修復時間など、レポートの種類によっても異なります。

SOC 2 監査プロセスはどのようなものですか?

SOC 2 監査には通常、次の内容が含まれます。

- ギャップ分析

• 範囲を決定する

• 現場監査

• 証拠収集段階

• SOC 2 レポートのリリース

SOC 2 監査プロセスは、認可を受けた監査法人によって実行される必要があります。

SOC 2 監査が完了するまでにどれくらい時間がかかりますか?

AASC の手順によれば、平均的な SOC 2 監査は 12 週間で完了する必要があります。このプロセスは範囲設定手順から始まり、次に現場監査に進み、証拠をレビューし、レポートを作成し、レポートの発行で終わります。脆弱性分析を実行する必要がある場合、または修復に予想より時間がかかる場合、この時間は延長されます。

SOC 2 監査を実行できるのは誰ですか?

SOC 2 監査は、認可された監査会社、特に情報セキュリティを専門とする監査会社の監査人のみが実行できます。 AICPA は SOC 2 監査プロセスを厳しく規制しています。

SOC 2 監査が完了すると、あなたの会社は何を受け取ることになりますか?

SOC 2 レポートの構成要素と形式は、AICPA が提供するガイドラインに基づいて AASC 専門家によって起草され、発行されます。 SOC 2 レポートは、サービス会社の顧客に会社のシステムと管理に関する簡潔な情報を提供し、顧客情報がどのように安全に保たれているかを示し、管理可能な管理措置の有効性を現在評価するリアルタイムの顧客サポートを提供します。

SOC 2 レポートの有効期間はどれくらいですか?

SOC 2 レポートで表明された意見は、レポートの発行日から 12 か月間有効です。

あなたの会社はどのくらいの頻度で SOC 2 監査を実施する必要がありますか?

規格によれば、SOC 2 (タイプ I またはタイプ II) 監査は、毎年、または制御環境に影響を与える重大な変更があった場合に実行する必要があります。上記の頻度のいずれかを遵守しない場合は、コンプライアンスへの取り組みが欠けていることを示し、サービス会社のシステムに対する信頼を失う可能性があります。

SOC 2 監査には誰が参加しますか?

SOC 2 への取り組みのたびに、AICPA は当社の情報セキュリティ監査人に、経営陣およびサービス会社の管理責任者との連絡を維持することを要求しています。監査に関与する他のメンバーは、人事担当者から開発担当者、コンプライアンス責任者に至るまで、社内全体から、関連する責任と監査の問題に関する知識を持つ人であれば誰でも参加できます。

SOC 3 レポートとは何ですか?

SOC 3 レポートは、SOC 2 の取り組みに関連するセキュリティ、可用性、プロセス整合性処理、セキュリティおよび/またはプライバシーに関連するサービス組織の内部統制のパフォーマンスについて関係者に通知することを目的としています。これらのレポートの一般公開は制限されていません。

SOC監査1

Làm cách nào để bạn xác thực tính bảo mật của các dịch vụ của công ty mình? SOC 1 là cuộc kiểm toán các quy trình kiểm soát nội bộ mà công ty cung cấp dịch vụ đã thực hiện để bảo vệ dữ liệu của khách hàng, đặc biệt là kiểm soát nội bộ đối với báo cáo tài chính. SOC 1 là tiêu chuẩn được Kế toán viên công chứng (CPA) sử dụng để đánh giá, kiểm tra và báo cáo về tính hiệu quả của các quy trình kiểm soát nội bộ của công ty cung cấp dịch vụ. Kết quả? Báo cáo SOC 1 xác nhận sự cam kết của công ty trong việc cung cấp các dịch vụ an toàn, chất lượng cao cho khách hàng.

Dịch vụ kiểm toán SOC 1 là một trong những dịch vụ chúng tôi cung cấp cho khách hàng. Kiểm toán viên về bảo mật thông tin là các chuyên gia cấp cao, và đã đạt được các chứng chỉ như CISSP, CISA và CRISC, là những nhân sự đủ năng lực giúp doanh nghiệp của bạn duy trì sự tuân thủ SOC 1.

Các công cụ kiểm toán của chúng tôi hợp lý hóa quy trình kiểm toán, giúp giảm mức độ phức tạp của các nỗ lực tuân thủ và cung cấp cho khách hàng khả năng kết hợp nhiều quy định kiểm toán trong một cuộc kiểm toán. Hãy liên hệ với chúng tôi ngay hôm nay để nhận được thông tin về thời gian và chi phí để hoàn thành một báo cáo SOC 1.

Kiểm toán SOC 1 là gì?

Kiểm toán SOC 1 là một cuộc kiểm toán tại một công ty cung cấp dịch vụ về việc kiểm soát nội bộ liên quan đến quá trình báo cáo tài chính (ICFR). Kiểm toán SOC 1 được phát triển bởi Viện Kế toán Công chứng Hoa Kỳ (AICPA) và tuân theo Tuyên bố về Tiêu chuẩn cho các Hợp đồng Chứng thực số 18 (SSAE 18).

Chi phí kiểm toán SOC 1 là bao nhiêu?

Chi phí cho một cuộc kiểm toán SOC 1 phụ thuộc vào yếu tố phạm vi, bao gồm các ứng dụng kinh doanh, nền tảng công nghệ, địa điểm thực tế, bên thứ ba và tần suất kiểm toán. Giá cả cũng sẽ khác nhau dựa trên loại hình báo cáo, bao gồm phân tích lỗ hổng hoặc bao gồm thời gian khắc phục bổ sung.

Kiểm toán SOC 1 mất bao lâu để hoàn thành?

AASC の手順によれば、平均的な SOC 1 監査は 12 週間で完了します。このプロセスはスコープ設定手順から始まり、現場監査、証拠レビュー、レポート作成に進み、SOC 1 レポートの提出で終了します。この時間は、脆弱性分析の実行が必要な場合、または修復に予想より時間がかかる場合に延長されます。 。

SOC 1 監査が完了すると、あなたの会社は何を受け取ることになりますか?

SOC 1 レポートの構成要素と形式は、AICPA が提供するガイドラインに基づいて AASC によって作成および発行されます。 SOC 1 レポートは、企業の顧客に企業のシステムと制御に関する重要な情報を提供し、顧客情報がどのように安全に保護されるかを示し、顧客が管理できる制御手段の有効性を評価するのに役立ちます。

SOC 1 レポートの有効期間はどれくらいですか?

SOC 1 レポートで表明された意見は、レポートの発行日から 12 か月間有効です。

あなたの会社はどのくらいの頻度で SOC 1 監査を実行する必要がありますか?

規格によれば、SOC 1 (タイプ I またはタイプ II) 監査は、毎年、または制御環境に影響を与える重大な変更があった場合に実行する必要があります。監査レポートが標準よりも不十分に実行された場合、コンプライアンスへの取り組みが欠如していることを示し、サービス会社のシステムに対する信頼を失う可能性があります。

SOC 1 監査には誰が参加しますか?

AICPA の要求に従って、すべての SOC 1 業務において、当社の情報セキュリティ監査人は経営陣およびサービス会社の管理責任者との連絡を維持します。監査に関与する他のチームメンバーは、人事から開発、コンプライアンス責任者まで、監査問題に関連する責任を持ち、監査の問題に精通している人であれば誰でも、社内のどの部門からでも参加できます。

情報技術監査サービス

私たちの使命は、組織がコンプライアンスへの取り組みを成功させるために必要なサポートとガイダンスを提供することです。監査を実施しても未回答の質問や規制遵守に関する懸念が残るパートナーを選択する必要はありません。代わりに、当社と一緒に監査を開始して終了し、直面する最も困難なコンプライアンス要件を克服することができます。当社のサービスを使用すると、次のことが実現します。効果的な監査プロセス契約が締結されると、情報セキュリティ専門家は独自のツールを使用して、クライアントがオンサイト監査を実行する前に監査プロセスの 60% を完了できるように支援します。当社のツールは監査管理目標を達成するためのガイドとして機能し、お客様が要件を体系化し、プロセスを文書化できるようにします。当社のお客様は、独自のスケジュールで効率的なプロセスを通じて情報セキュリティ専門家と協力し、作業プロセス中にタイムリーな修復措置を受け取り、時間を制限することができます。 現場監査は費用がかかり、煩わしいものです。このツールは、将来の契約/合意に備えて、年間の監査要件についてもクライアントに通知します。専門家と協力する私たちと協力すると、あなたのビジネスは情報セキュリティの専門家と提携することになります。これはビジネスにとって非常に貴重なリソースとなる可能性があります。当社の情報セキュリティ専門家は、IT 管理、データ セキュリティ、コンプライアンス、サイバーセキュリティ、ヘルスケア、製造、銀行およびソフトウェア サービス業界の分野で平均 10 年以上の経験を持ち、顧客のサポートに専念し、コンプライアンスの遵守を支援します。目標。当社の情報セキュリティ専門家は、継続的なトレーニングを通じて業界のトレンドに合わせて専門知識を更新し、コンプライアンスを維持し、お客様の安全性とセキュリティを確保します。当社と協力した後は、貴社の組織がコンプライアンスを遵守していることを実証し、顧客に高品質のサービスを提供するために適切な内部統制が整備されていることを検証できるようになります。品質監査私たちは常に監査の品質を重視しています。私たちは、できる限り完全で正確かつタイムリーなサービスをお客様に提供する責任があります。品質に対する当社の取り組みは、最高レベルのリーダーシップから従業員の階級に至るまで一貫して行われています。当社の品質管理部門は、情報セキュリティ専門家の作業文書をレビューして、テスト結果が共通の言語を使用してテストの対象について正確かつ詳細な説明が提供され、テスト結果がタイムリーかつ再現可能かつ記録可能な方法で実行されていることを確認します。品質管理プロセスでは、プロジェクトごとにスコアカードが提供され、継続的な改善のサイクルが促進されます。当社は定期的にこのプロセスを調整し、徹底的で正確かつタイムリーな監査レポートをクライアントに提供します。信頼を築きます。会社の最も重要な資産を保護しますコスト削減と効率向上のためのアウトソーシングへの依存は増え続けていますが、同時に、重要なデータを第三者と共有する場合には情報セキュリティの脆弱性も高まります。監査報告書は、財務データと顧客データを保護するために、ビジネス プロセスと情報技術 (IT) の両方について適切な管理が行われていることを顧客と投資家に保証します。金融サービスにおける給与計算や融資サービスなど、多くの伝統的な業界は、適切な管理が行われていることを確認するために長い間監査報告書に依存してきました。フィンテック企業やテクノロジー物流企業など、IT 監査プロセスに依存する業界も増えています。 IT 監査はリンクされた反復可能なプロセスを提供し、企業は 1 回限りの評価を実行して複数の関係者に報告できます。情報技術監査レポートでは次のことが可能です。- 社内外のステークホルダーとの信頼と透明性を促進します。

- 効率を向上させながら、コンプライアンスコストを削減し、監査やサプライヤーへの問い合わせに費やす時間を削減します。

- 柔軟でカスタマイズされたレポートを通じて、契約上の義務と市場の懸念に対応します。

- ビジネスのリスクを積極的に解決します。

当社の専門家は、レポート発行プロセスに専門知識をもたらします。専門的なスキルと経験を持つ独立監査人の協力を得て IT 監査レポートを実施することで、次のことを達成できます。- 改善と特定のための推奨事項を含む、専門的な監査基準に対する準備状況評価監査を実行する前に、潜在的な脆弱性を確認します。

- 制御環境の透明性を示すためにクライアントや他の監査人と共有できる監査レポート。

- NIST、HITRUST、GDPRなどの業界またはクライアント固有の要件を満たす監査レポート...

世界の一流ブランドによるデジタル変革 - ADIGITRANS

ビジネス管理ソリューションのコンサルティング分野で 30 年以上の経験を持つ当社は、ベトナムの 2,500 を超える顧客の信頼できるパートナーです。ベトナムの企業向けの包括的なデジタル変革ソリューションについてアドバイスするために、AASC は AASC のエコシステムに属するブランド ADIGITRANS - AASC Digital Transformation - (https://adigitalrans.com) を構築および開発し、顧客にプロフェッショナルで最高品質のサービスを提供しています。

ADIGITRANS のサービス品質は、当社が Bitrix24 のゴールド パートナーであり、Zoom や Freshworks などの世界有数のブランドの取引パートナーおよび認定パートナーであるという事実によって認められています。最新のテクノロジーと経営管理の専門家の優れた経験を組み合わせることで、お客様に経済的で効果的なソリューションを提供します。

1. BITRIX24: 35 以上のビジネス ツールを備えた自動化ソフトウェアは、効果的なデジタル変革プラットフォームであり、複数のツールを 1 つのソリューションに置き換え、ビジネス成長の新たな可能性を開きます。 ADIGITRANS は、ベトナムにおける Bitrix24 のゴールド パートナーです。

2. ZOOM: Gartner の 2019 年の会議ソリューションに関するマジック クアドラント レポートによれば、ZOOM は主要なアプリケーションであり、あらゆる規模の企業に適しており、機能が豊富で非常に自然で使いやすいです。 ADIGITRANS は、ベトナムの Zoom Video Communications, Inc. の認定パートナーです。

3. FRESHWORKS - リーズナブルなコスト、迅速な導入、エンドユーザーに合わせた設計で、ほとんどのビジネス ニーズを満たす製品システム。私たちが推奨する主な製品は、Freshdesk - Customer Service と FreshSales - Customer Relationship Management & Marketing Automation です。

ADIGITRANS は、ベトナムの QRC Assurance and Solutions Company の認定パートナーでもあり、プライバシーとデータ セキュリティの分野で統合ソリューションを提供しています。当社は、お客様が複雑なデータ保護問題を解決し、ガバナンス、リスク、コンプライアンスの目標を達成できるよう支援します。当社は、品質、リスク、コンプライアンスの幅広いサービスを提供しており、35 か国以上の 325 を超えるクライアントに対して 15,000 件を超える評価を完了しています。

ADIGITRANS のソリューションはお客様に最適なソリューションを提供し、効果と比較すると魅力的な導入コストを実現します。当社は、サービスをご利用いただく際に、完璧な体験と専門的なサポートをお客様にお届けできることを誇りに思っています。ベトナムのトップ 5 コンサルタントである AASC から、デジタル変革プロセス中のビジネス管理ソリューションについてアドバイスします。それがあなたの期待を超える違いと価値を生み出します。

AASC と人民信用基金

AASC監査法人は、財務大臣の決定に基づき、1991年5月13日に設立されました。最初の人民信用基金は 1993 年の首相決定に基づいて設立されました。南から北への旅の途中で、500 人近くの AASC 監査人が人民信用基金の人々に何度も会いましたが、ここが滞在先になるとは思っていませんでした。長い間。

彼らはほぼ同じ年齢で、全米で広く活動していましたが、会う機会があったのは 2011 年になってからでした。ベトナム投資開発銀行をプロジェクトオーナーとし、モクチャウとアンタックの08人民信用基金を監査するために世界銀行(WB)から任命されたAASC監査法人による農村プロジェクトIIIから開始、ヴァン・トラック、ゴー・デン、チャムマット...信用機関の組織的能力を強化するプログラム。

他の多くのプロジェクトと同様、AASC はプロジェクトを終了し、パートナーである銀行、金融会社、株式会社、LLC と波瀾万丈の生活を続けていますが、クレジットファンドのイメージは年を経るごとに薄れてきています。

5年間の別居を経て、AASC監査人の風化した足音は、人民信用基金の力強い若者のような発展に驚かされた。人民を発展の根幹と原動力とする人民ベースの開発モデルと、国家銀行が政策と制度のシステムをますます完成させることにより、人民信用基金はより強力になり、より持続可能となり、重要な貢献を果たしています。生産、事業、サービス、組合員の生活のための資本ニーズを満たし、飢餓撲滅、貧困削減、地方における高利貸しの制限という目標を実現すること。

人民信用基金に来ている AASC 監査人は、祖国の人々の誠実さ、分かち合い、援助、愛情を知っています。私たちが会長、取締役、会計士の家で寝ているのはよく見られます。また、人民信用基金のスタッフが早起きして、監査員を仕事に間に合うように本社まで付き添うこともあります。たとえアルコールを飲むと唇が柔らかくなるとしても、AASC監査人は飲酒が次の人民信用基金に影響を及ぼし、報告が遅れることを恐れています。愛情たっぷりに、一杯のワインで唇を触れさせてくださいと、宿泊者にお願いして、硬くて柔らかい足で旅に出ます。

そしてここから、人民信用基金とAASC監査法人は同じ道を歩み、共感、共有、親密さ、そして長期的な愛着を望んでいます。その願いを込めて、AASC 監査法人は、人民信用基金に同行して 400 を超える人民信用基金の監査とコンサルティングを行っており、定期的に 1,000 を超える信用基金に法的文書のニュースレターを送信して、強力かつ長期的な関係を築いています。人民信用基金についてはほとんど感情がありません。

人民信用基金について少し考えてみましょう

北部、中部、南部を旅してきました

中部の山地から平地まで

そしてとてもたくさんの美しい物語を見ました

協力の精神についての物語

祖国の発展

ごく普通の人々が協力して信用を生み出すことにした

同じ夢を共有する人たち

人々を助けてください

困難を恐れない人

鑑定、融資、債権回収

毎日毎日、働き蜂の群れのように

人々に奉仕する

思いやりがあり思いやりのある人

親戚からの愛のメッセージを受け取る

汗の貯蓄は非常にしょっぱいです

素晴らしい利益に変わります

村には高い家が密集している

果樹がいっぱいの農場

田んぼには放牧された牛がいっぱいです

これも国民信用基金のおかげです

資本はあるところから必要なところへ行きます

高いところから低いところへ流れる水の流れのように

基金は川、基金はダム

水を持ってきて、沖積層を持ってきてください

行ったことのある場所は忘れません

アンザン、バクリュー、ソクチャン、ビンフォック

ビントゥアン、ラムドン、ダクノン、ダクラク、ザライ

ニントゥアン、ブンタウ、ホーチミン市

クアントリ、クアンナム、ゲアン、クアンビン

タインホア、ニンビン、ハイズオン、ハノイ

ハザン、タイグエン、ソンラー、イェンバイ

フート、クアンニン、ナムディン、タイビン

田舎には愛があふれている

一杯の緑茶が北の魂をもたらす

中部地方の歌は告白のようだ

一杯の南部ワインはとても贅沢です

私たちはあなたと一緒にいることを誇りに思います

国を創る資金とともに

AASCは共に歩むことを誓う

末永いご協力を…!!!

フォームと出版物

AASC監査法人は近年、人民信用基金に付随して300以上の人民信用基金を監査し、400以上の人民信用基金について電話および電子メールによる相談を受け、1,000以上の人民信用基金について書面による報告書を定期的に送信している。その上で、AASC監査法人は人民信用基金の意見を聞き、人民信用基金の発展と成長に貢献するための小さなレンガとして、人民信用基金の活動に助言し、支援するための文書を起草した。ベトナムの人民信用基金システムのこと。詳細は以下のとおりです。

1. 人民信用基金の規制体系の図: 制度の運用に応じた規制体系には次のものが含まれます。 制度の組織。ローン;資本の動員。財務 – 会計 – 送金。安全率;財務省の安全性。労働 – 賃金。その他の規制

2. 人民信用基金の内部規定、プロセスおよび規制の体系: 人民信用基金の運営に直接役立つ 73 の内部規定、プロセスおよび規制が含まれます。

3. 融資フォームとローン契約: 融資活動に関連するフォームと契約の体系は、法人と自然人ごとに分類され、72 のフォームがあります。

4. 融資活動のための内部フォーム: 融資活動のための内部フォームのシステムは、法人および自然人ごとに 22 のフォームで分類されています。

5. 人民信用基金文書システム: 現在も有効であり、人民信用基金の運営に影響を与える、現在までに更新されたすべての重要な文書が含まれています。

6. トレーニング資料: 人民信用基金のトレーニングと運営をサポートおよびアドバイスするために AASC が発行する出版物。

私たちは非常に努力しましたが、編集プロセスでの欠陥を避けることはできません。文書を改善するために人民信用基金からのコメントをお待ちしています。

AASC の経験

人民信用基金 「人民信用」は 1993 年に設立され、現在、全国で 1,200 以上の人民信用基金が活動しています。 24 年以上の実施を経て、地方の信用分野における協力型経済モデルの形成と発展という目標は達成され、生産、ビジネス、顧客の資本ニーズを満たすことに貢献しています。サービスと会員の生活に貢献し、農村経済発展の過程で積極的な役割を果たしています。

特に財務諸表監査に関する政府の方針と要件、および人民信用基金部門全般における専門的サービスの必要性と調和して、AASC は銀行および金融部門の分野に中核となる監査および保証サービス部門を設立しました。国内外の十分な訓練を受けた人材のチームであり、CPA、ACCAなどの専門知識を備え、専門分野での長年の経験も備えており、人々に綿密で質の高いサービスを提供します。特に信用基金および信用機関全般。

長年にわたる運営を経て、AASC は、全国 64 の省と市にまたがるこの地域の 300 以上の人民信用基金活動に対して監査サービス、会計コンサルティング、税務コンサルティング、政策コンサルティング、管理能力向上支援を提供してきました。

AASC のサービスの優れた特徴:

- 銀行および金融セクターに対する深い理解と、数百の人民信用基金に対して長年継続的にサービスを提供した経験。

- 経営管理能力と内部管理を向上させるために、定期的にアドバイス、サポートし、文書や知識を顧客と共有します。

- HLB 国際ネットワーク (HLB International) の ISA の要件に完全に準拠するように設計された監査マニュアルを一貫して適用します。

- ネットワークの国際的な知識と経験は、ベトナムで設立された最初の監査法人である AASC の 25 年以上の国内経験と組み合わされています。

- AASC は Big4 とともに市場の 5 大サービスプロバイダーです (ベトナム公認会計士協会の統計による)。

- AASC は、ベトナム税務コンサルティング協会 (VTCA) の常設委員会のメンバーです。

- AASC のサービスは、ハノイ、ホーチミン、クアンニンの 3 つのオフィスで約 500 人の専門従業員によって実行されています。

採用およびキャリア開発プログラム

ルート

AASC理事会は人材の質に常に焦点を当て、最優先事項としています。したがって、当社は常に従業員の研修と育成を重視し、リソースを活用して従業員の自己啓発とキャリア開発目標の達成を支援します。私たちは、AASC があなたの将来にとって最高のキャリアチャンスの 1 つであると信じています。

AASC と当社が用意したキャリア開発ロードマップで、今すぐキャリアをスタートしてください。

年間採用プログラム

人事チームの拡大と育成のため、AASC はハノイ本社、クアンニン支店、ホーチミン市支店で毎年募集を行っており、その予定時期は次のとおりです。

※インターンシップ中の学生を対象とした財務報告監査インターンの募集:毎年9月上旬に応募を受け付けます。試験と面接の時期は、毎年 10 月末または 11 月初旬に予定されています。結果発表時期は通常、毎年 11 月の第 1 週です。インターンシッププログラムは毎年1月から4月まで続きます。高い評価を受けたインターン生は、毎年5月上旬頃に専門知識試験を受け、AASCの新入社員となります。毎年6月後半の2週間は、7月1日からの正式契約に向けた新入社員研修が行われます。

※財務諸表監査補助者・監査役の新卒者、監査スタッフ、監査経験者を対象とした募集:毎年4月、5月の9月応募予定です。試験および面接は、申請締め切りから 2 週間以内に行われる予定です。合格者は、2 週間の新入社員研修に参加し、研修期間の開始時に正式な契約を締結します。

* 監査人の募集と完了したプロジェクトの最終決定。サービス会計士;税コンサルタン;経験豊富な財務諸表監査人および/または監査人。および情報技術の専門家: 必要に応じて、AASC の Web サイトと Facebook に情報が定期的に掲載されます。要件を満たし、応募ラウンドに受理された候補者には、応募の質に応じて面接に来るか、専門試験を受けるよう招待する電話通知が届きます。

適切な求人情報がない場合でも、経験豊富な候補者は、ここの「将来のキャリアの機会」プログラムを利用して AASC に簡単に参加できます。

採用プログラムに関するタイムリーな最新情報を入手するには、以下をフォローしてください。 Facebook và LinkedIn.

AASCはタイ・バンコクでのプロジェクト財務管理に関するワークショップに参加しました

アジア太平洋地域における IFAD の資金提供によるプロジェクトの財務管理能力を強化することを目的として、IFAD と APMAS は、2013 年 10 月 14 日から 16 日まで、タイのバンコクでプロジェクト財務管理に関する会議ワークショップを共催し、以下の参加を得ました。地域諸国から約50人の代表者が参加しました。会議では、参加者らはローマのIFAD事務所の財務管理専門家からプロジェクトの財務管理に関するIFADの規制や要件について最新情報を得たほか、他国からの実践経験も共有した。また、この会議では、AASC監査法人を代表して、当社執行委員兼副社長のファム・ティ・タイン・ザン女史が、プロジェクトの資金の流れ、配分形態、ベトナムのあらゆるレベルでのプロジェクト実施のための資金について説明しました。またこの機会に、AASC がタイ運輸省に「メコン川流域高速道路拡張」プロジェクトで監査サービスを提供したことにより、AASC 監査法人のイメージと立場がタイ国内でさらに広く知られるようになりました。

Ảnh: Phó Tổng Giám đốc Hãng Kiểm toán AASC Phạm Thị Thanh Giang thuyết trình tại Hội thảo

Ảnh: Các Đại biểu tham dự Hội thảo về Quản lý Tài chính dự án tại Bangkok Thái Lan

FDI企業の監査

ベトナム政府の投資誘致政策は、1987 年の外国投資法の導入によって特徴付けられています。施行されてから 30 年以上が経ち、外国投資 (FDI) による経済部門は常に最大の経済発展部門であり続けています。発展と国際経済統合のプロセスにおいて積極的な役割を果たしています。

特に財務諸表監査に関する政府の方針と要件、およびFDIビジネス分野全般における専門的サービスの必要性と調和して、AASCは、以下の分野に焦点を当てた外国投資サービス局(FIS)を設立しました。 - 国内外の訓練を受けたスタッフは、オーストラリア公認会計士、ACCAなどの専門知識を備え、専門分野での長年の業務経験も備えており、FDI顧客への綿密で高品質なサービスの提供を保証します。

長年の運営を経て、AASC の FIS 部門は、監査および財務コンサルティングから、会計、組織再編サービス、税務サービス、法令 20/2017/ND-CP のアフィリエイト取引サービスまで、さまざまなサービスを提供してきました。 2017年2月24日発行)

FIS の顧客には、銀行、貿易、製造、サービスなど、さまざまな分野で活動する FDI 企業が含まれます。日本、韓国、台湾、マレーシア、シンガポール、ドイツ、英国など、世界中のさまざまな国籍のお客様がいらっしゃいます。これらの顧客の多くは、親会社が公開会社または証券取引所に上場している多国籍企業です。

提供されるサービスの優れた特徴:

- 国際監査基準システム (ISA) の要件に従って、HLB 国際監査マニュアル (https://hlb.global) を一貫して適用します。

- 監査ワーキング グループおよび 100 か国以上で活動する HLB インターナショナルのメンバーのネットワークからサポートを受け、監査の知識/経験や国際市場での実際の展開を共有します。

- 27 年を超える AASC の運営経験と、グローバル イン リーチ戦略およびローカル イン タッチ戦略に基づく HLB の組み合わせ

- AASC は Big4 とともに市場でトップ 5 の最大手サービスプロバイダーです (ベトナム公認会計士協会の年次統計による)。

- AASC のサービスは、ハノイ、ホーチミン、クアンニンの 3 つのオフィスで 500 名を超える専門スタッフによって実行されています。

連絡先

Do Manh Cuong 氏 MBA CIMA FCCA CPA オーストラリアFCPAベトナム

担当副本部長

このメールアドレスはスパムボットから保護されています。閲覧するにはJavaScriptを有効にする必要があります。

(+84) 903 256 280

代表的な顧客

AASC は、さまざまな分野で国際機関から資金提供された多くのプロジェクトを監査してきました。

経験

AASCは、2003年以来、世界銀行が資金提供するプロジェクトの監査およびコンサルティングサービスを提供する資格を有する候補者リストに正式に選ばれた最初のベトナムの監査会社です。

2003 年から現在までの 15 年以上にわたり、AASC は経済のさまざまな分野における数百の ODA プロジェクトに監査およびコンサルティング サービスを提供してきました。 AASC が実施するプロジェクトは、世界銀行 (WB)、アジア開発銀行 (ADB)、国際農業開発基金 IFAD、JICA、IFD、EC などの多くの国際信用機関から資金提供を受けています。そして、多くの省庁、部門、部門、地方人民委員会、国営企業や企業の管理と運営の下にあります...

AASC が ODA プロジェクトに対して提供する主なサービスは次のとおりです。

- 監査済みの財務諸表、

- 内部監査、

- 入札監査、

- 財務管理能力の向上に関するコンサルティング...

さらに、ODAプロジェクト活動に関するドナーの規制やベトナム政府の規制を深く理解しているため、私たちはプロジェクト管理委員会から知識トレーニングコースで講師として頻繁に招待され、プロジェクト担当者の会計および財務管理スキルを育成しています。

AASCは党中央事務所の落成式に出席

2013年10月18日午前、ハノイ市フンヴォン1Aで党中央事務所プロジェクトの発足式が厳粛に開催された。出席し、プロジェクトの成功を祝ったのは、事務局常務委員会政治局委員のレ・ホン・アイン氏。ファン・ディエン氏、元政治局員、書記局常任委員。ゴ・ヴァン・ドゥ、政治局員、党中央委員会書記、中央監察委員会委員長。チャン・クオック・ヴオン党中央委員会書記、中央事務局長。 AASC監査法人に関しては、理事会会長のゴ・ドゥク・ドアン事務局長が設立式典に出席し、プロジェクトを視察し、党中央事務所の指導部およびプロジェクト投資家らと喜びを分かち合った。党中央庁舎は、2011 年 10 月 18 日に建設が開始された政治および外交上重要な重要プロジェクトです。

党中央事務局の指導委員会の指示、請負業者やコンサルタントの合意と決定、さらに省庁、部門、部門の支援と支援により、プロジェクトは完了し、15か月前に引き渡され、使用開始されました。当初の計画よりもスケジュールが変わります。これは、フン・ヴォン第01局の「政治局、書記局、中央執行委員会の事務局」プロジェクトに次いで、党中央局がAASCの信用投資管理者として実施する2番目の重要なプロジェクトでもある。

就任式は、すべての来賓、理事会、そして党中央事務所のすべての職員の喜びと歓喜の雰囲気のうちに終了しました。同時に、党中央事務局指導部もAASCの専門サービスの質に自信を表明し、今後もAASCと緊密に協力し続けたいと述べた。

落成式典での写真の一部

BBT

AASC ボー・グエン・ザップ将軍に敬意を表する

2013年10月9日午前、AASC監査法人の取締役会、監査役、監査補助者、技術者およびスタッフの代表者が、ハノイ市ホアンデュー私邸30にてボー・グエン・ザップ将軍に敬意を表した。国中から集まった人々に加わり、AASC 会員は、全国の人々と同胞が将軍に対して抱いている愛に心から感動しました。高齢者から若者、子供まで、北部から中部、南部まで、全員が愛と国家の誇りの精神を持ってここに集まり、将軍の魂がすぐに超越して戻ってきて安らかに眠り、人々を祝福することを祈りました。

Với thế hệ trẻ AASC hôm nay, giây phút đứng trước di ảnh của Đại tướng cũng là lúc những dòng cảm xúc trào dâng, dường như không một ai trong đoàn có thể kìm nén những dòng nước mắt tiếc thương. Hãng Kiểm toán AASC xin được tỏ lòng thành kính, tri ân và học tập, làm theo tấm gương Đại tướng Tổng Tư lệnh – Vị anh hùng Dân tộc, danh tướng huyền thoại luôn hết lòng vì nước, vì dân. Trong bộ đồng phục áo trắng AASC, tất cả thành viên của Đoàn đều mang trong mình nỗi nhớ, niềm tự hào về truyền thống quê hương và ý thức trách nhiệm trước cộng đồng. Tất cả đều thầm hứa với bản thân sẽ thường xuyên tu dưỡng đạo đức nghề nghiệp Kế toán Kiểm toán, thực hiện và hòan thành tốt các nhiệm vụ, dịch vụ Kiểm toán và Tư vấn, xây dựng Hãng kiểm toán AASC phát triển vững mạnh và thịnh vượng.

Phó Tổng Giám đốc Cát Thị Hà bày tỏ sự kính mến, tiếc thương đối với Đại tướng

リスク管理 - 現代の習慣を発展させるための効果的なソリューション

2011年以来、リスク管理活動はあらゆる業務段階で税関部門によって体系的かつ広範囲に推進および実施されており、商品とサービスの輸出入(輸出入)の国家管理の効率向上に効果的に貢献しています。

Ảnh minh họa. Nguồn: Internet

リスク管理 - 有効性の促進

最近、電子通関手続きの導入に伴い、税関総局は業界全体に適用される一連の基準を徐々に改善し、10 月 23 日付けの政令第 87/2012/ND-CP に基づく物品検査の分類を満たしています。 2012 年および 2012 年 11 月 15 日付の回覧番号 196/2012/TT-BTC。

「現代の税関管理では、リスク管理手法を適用することが重要なステップと考えられています。リスク管理では、密輸、貿易詐欺、脱税、予算収入の損失といった潜在的なリスクが高い主要対象を特定できるため、税関当局は効果的な予防措置を講じることができると同時に、企業が税関を遵守するための有利な条件を作り出すことができます。法律...」税関総局リスク管理局副局長のブイ・タイ・クアン氏はこう語った。

現在、一連のリスク管理基準の開発、形成、適用は、輸出入商品の流通を透明かつ効果的にすることに貢献しており、3 つの基本レベルに分類されています。

グループ 1 は、政令第 12/2006/ND-CP の付録 1 に規定されている 100 を超える製品コードについて、輸出入が禁止されている商品の状態をチェックするための基準を確立しました。税関が貨物の通関を判断するための輸出入貨物の最初のフィルター画面と言えます。

グループ 2 は、通関検査のための商品を分類するための基準であり、数千の商品コードと特定のコード グループがあります。

各省庁の専門管理文書に定められた輸出入条件を満たすことを条件として輸出入が認められる貨物群です。企業は、商品の通関を許可する前に、電子税関記録に含まれる紙の文書を提示して提出し、税関職員が確認できるようにする必要があります。

グループ 3 のグリーン チャネル分類基準には、数千を超える製品コードとコード グループがあります。グループ 3 の商品は、輸出許可、輸入許可、輸出検疫登録などの書類の提示または提出が必要な条件付きで、放出され、保管倉庫に運ばれ、国境から国境へと移送された貨物です。食品衛生および安全登録…財務省の 2012 年 11 月 15 日付けの通達 196/2012/TT-BTC の規定による。

HS コードを使用して省庁や支店によって専門的に管理されている商品のタイムリーで正確かつ完全なリストは、リスク評価基準を使用して通関手続きのチャネルを迅速かつ便利に識別および分類するのに役立ちます。

リスク管理 - アップグレード中

財務省は、輸出入コンプライアンスを効果的に管理するため、管理の効率化を図る「2020年を見据えた2013年から2015年までの税関部門のリスク管理能力の強化」プロジェクトを承認したばかりである。 、商品の通関時間を短縮し、貿易活動を促進します。

上記プロジェクトの実施は、物品の現物検査率を2015年までに10%未満、2020年までに7%未満に削減するという2020年までの税関発展戦略の目標の実現に貢献する。

したがって、2015 年のリスク管理活動は、いくつかの中核目標の達成に努めます。

常勤公務員の総数は税関部門全体(1,000人以上)の人件費の約10%を占めています。すべての役人と公務員は、リスク管理の基本的な知識について訓練を受けます。そのうち 70% 以上が、割り当てられたタスクを積極的かつ独立して実行する能力を持っています。

税務行政法および関税法の多くの条項を修正および補足する法律の規定に従って、専門業務のすべての段階でリスク管理を包括的かつ完全に適用します。

体系性を確保しつつ、具体性を確保し、国際統合のプロセスに対応しながら、総局、税関局、税関分科局、および総局下の専門専門部門の情報収集・処理・リスク管理部門の 3 つのレベルでリスク管理活動を統合します。そして税関の近代化改革。 70% 以上に達する税関業務の自動化に役立つリスク評価データの提供を保証します。

出典:財務省電子情報ポータル

化学産業の平均成長率は14%~16%に達します

2013 年 9 月 18 日、首相は「2030 年を考慮した 2020 年までのベトナムの化学産業の発展計画」を承認する決定 No. 1621/QD-TTg を発行しました。

したがって、首相は、特定の製品グループごとに多くの重要な方向性と目標を設定し、その中で、医薬品化学製品グループは、2020年に向けて、基本的に原料を満たすために最新の技術に投資し、設備と管理を革新します。製薬産業の原料源。次のような多くの新しい工場を建設します。 年間150~200トンの能力を持つ、天然および半合成由来の医薬品を抽出する工場。年間200~400トンの生産能力を持つ無機医薬品および一般的な賦形剤を生産する工場。年間総生産量600トンの第一世代セファロスポリン系抗生物質を生産する工場。この工場は、他の多くの必須医薬品 (解熱剤、消炎鎮痛剤、抗菌薬) を年間 1,000 トンの生産能力で生産しています。年間1,000トンのビタミンC工場の原料に対応する30,000トンのソルビトール工場など

同時に、ゴム製品グループでは、設備と技術の革新への投資に注力し、既存の生産施設をあらゆる種類の自動車用タイヤを年間 1,500 万本まで拡張します。既存工場での技術ゴム生産の拡大と新しい生産工場の建設への投資:70万平方メートルのコンベアベルトと100万平方メートル/年のスチールベルトとスチールファイバー。ゴム製品等の原料となるカーボンブラック生産能力115,000トン/年工場の建設に投資します。

植物保護化学物質グループとともに植物保護化学物質の生産と加工を促進し、2021年までに国内需要を確実に満たす。 2030年までに、先進の生産・加工技術を応用し、使いやすさ、環境に優しい、生分解性などの製品を創出する。

首相は、上記の具体的な目標に加え、化学産業全体の平均成長率を14%~16%とする一般目標も設定し、業界全体に占める割合は2020年には14%、2020年には15%に達するとした。 2020年などに

出典:産業貿易省電子情報ポータル

ベトナムは銀行と通信部門を開放する

ベトナムは成長回復のため、外国人投資家による銀行株の保有を最大49%まで認める。

ベトナム航空、ベトナム郵政電気通信グループ、ベトナム石油公社などの企業の株式も売却する計画がある。

グエン・タン・ズン首相は、銀行および通信会社の株式所有権を拡大する問題を検討していると述べた。現在、外国投資総額は 20% ~ 30% に制限されており、ベトナムの銀行に対する外国投資家の関心は低下しています。

ベトナムは国営企業の数を1万2000社から1300社に削減した。

出典:市貿易投資促進センターのウェブサイト。ホーチミン

ベトナムの電気通信に関するレッスン

熾烈で飽和した国内競争の中で、Viettel と Mobifone が最近海を越えて新たな市場を開拓したことは、買収を通じて海外市場に進出する能力を証明しており、国内ネットワーク事業者にとってはさらに多くの教訓が得られるだろう。

Viettel は、企業が浸透しているこれらの市場でネットワーク ブランドが Metfone のような足場を築いていることを「誇示し」ています。モビテル; Viettel ペルー... Viettel の最初の成功は幸運によってもたらされたものではなかったと言っても過言ではありません。ただし、Viettel が参入している市場のほとんどは「A-Z」形式に従っています。それは「探索」し、インフラを構築し、サービスを提供することを意味します。

実際、チャネルのレンタル (インフラストラクチャ、伝送線などのレンタル) の教訓は、Viettel がベトナムの電気通信市場に初めて参入したときに遭遇したつらい経験です。したがって、独自のインフラストラクチャを構築し、そこでビジネスを行い、それを小規模ネットワークにリースすることは、特に今日のアフリカや南米のような新しく発見された市場では正しい方向です。

しかし、Viettel が支配的な地位を確立したいと考えているとき、たとえば米国、中国、あるいは場合によっては日本などの権威ある市場にも「参入」したいと考えていると仮定しましょう。そのとき、Viettel が伝送路を構築して新しい加入者を探すのではなく、M&A を行って付加価値サービスを販売していたらどうなるでしょうか?現在、Viettel は加入者数ベースで世界で 15 番目に大きいネットワーク オペレーターでもあります。

確かに、電気通信ネットワークがまだ発達していない国では「野ざらしで棒遊び」が当面の方向性だが、長期的にはベトナムのネットワーク事業者は「貧しい人々」とつるむだけとなり、収益は急速に減少するだろう。誰に販売するかは、ビジネスの方向性を示すだけでなく、グローバルな競争の場に参加する際のビジネスのクラスとブランドも証明します。コーポレートブランドはナショナルブランドでもあります。日本の自動車市場を米国と今日の通信に進出させた話を思い出してみると、国内の通信会社は答えを持っているはずです。

出典: ベトナム商工会議所のウェブサイト - VCCI

AASCは監査新聞の創刊1周年を祝う会合に出席しました

2013年7月9日、監査新聞の編集長であるジャーナリストのグエン・タン氏の招待を受け、AASCの理事長であるゴ・ドゥク・ドアン取締役会会長は、監査新聞の1周年を祝う親密な会合に出席した。創刊号(2012年7月5日 - 2013年7月5日)。会議には党中央委員会のメンバー、グエン・フ・ヴァン国家会計検査院長、フン・コック・ヒエン国会財政予算委員長、情報通信省中央宣伝部の代表、ベトナムジャーナリストらが出席した。協会...

監査院新聞編集委員会の報告によると、過去1年間、「人材、施設、国家監査リーダーの初期資金、各部門の有効性を組み合わせる調整などの点で、最善の条件を整え、配慮したおかげで」業界全体、協力者と多くの読者のサポートにより、監査新聞は徐々に組織を安定させ、内容と形式の品質を向上させ、作品の出版を促進しました...段階的に統合し、徐々に業界内での場所を見つけました読者の心を動かし、与えられた政治的課題を無事に遂行する。

またこの機会に、AASCの理事長と事務総長は、1994年以来のAASCと州監査との協力状況、特に科学技術センターの監査スタッフの出来事について州監査総監に報告した。は、2013 年 6 月 18 日に AASC と協力覚書を締結したばかりであり、この協力覚書が現在実現できるよう、州会計検査長官の注意、指導、支援を受けることを楽しみにしています。グエン・フ・ヴァン同志は、監査役の研修、国家監査と独立数学間の監査とコンサルティングの経験の共有に関する双方の協力に注目し、支持すると述べた。

記念集会の写真の一部

グエン・フ・ヴァン国家会計監査長官が監査新聞のグエン・タン編集長に花束を贈呈

代表者らは国家監査および監査新聞のリーダーらと記念写真を撮った

AASCは政府のエミュレーションフラグの2回目を受け取りました

国有企業としての16年間、2名以上のメンバーを擁するLLCとしての6年間を含む22年以上の運営を経て、AASC監査法人は常に強力かつ持続的に発展し、監査法人のシステムでトップ5にランクされています。ベトナムで活動する監査会社 (Big4 監査グループ以降)。

2013年6月24日、首相は、社会主義の構築、祖国の保護、金融業界と監査業界の力強い発展という大義に貢献し、2012年の活動におけるAASCの顕著な成果を認め、賞賛し、2013年6月24日に決定Noを発表した。 982/QD-TTg は財務・会計・監査コンサルティング・サービス株式会社 (AASC) (現 AASC 監査法人株式会社) に政府のエミュレーション旗を授与し、すべての業務を無事に完了し、愛国的なエミュレーション運動を主導しました。 AASC が政府からエミュレーション旗を授与されるのはこれで 2 回目ですが、この賞は、ホーおじさんの呼びかけの 65 周年を記念して、国全体が熱心に成果を上げようと競い合っているとき、さらに意味のあるものになります。愛国的なエミュレーション(1948年6月11日〜2019年6月11日)。

AASCが国有企業から2名以上の会員を有する有限責任会社に移行してから6周年を祝う親密な会合(2007年7月2日~2013年7月2日)

また、2013 年 7 月 1 日午前、当社取締役会会長、AASC 監査法人取締役会、党委員会書記、労働組合委員長、青年組合書記、AASC 代表退役軍人協会は、AASC が国営企業だった時代に、光栄にも温かく歓迎され、財務省の指導者らと面会しました。ホー・テ氏 - 元大臣、リー・タイ・ルアン氏 - 元国会経済議長予算委員会、元副大臣:ファム・ティ・マイ・クオン、ファム・ヴァン・チョン、ヴ・モン・ジャオ、グエン・ゴック・トゥアン - ベトナム鑑定協会会長、会計監査制度部長、准教授。博士。ダン・タイ・フン氏と元AASC理事長のDr.ファム・ホイ・ドアンはAASCに感謝の意を表し、叔父や兄弟たちの配慮と援助を受けることを希望した。

ホーテおじさんの励ましと自信に満ちたスピーチの後、国有企業であったAASC時代の財務省指導者を代表して、財務省会計監査規制局長ダン・タイ・フン氏がAASCを認め、賞賛した。強調:6 年間の変革を含む 22 年以上の運営を経て、AASC は収益、顧客数、監査人の数でトップ 5 の監査会社にランクされるに値します。長年にわたるベトナム(Big4監査グループ以降)。ダン・タイ・フン所長はまた、AASCが2030年までのビジョンを持ってベトナムの独立監査業界を2020年まで発展させるための戦略と計画を実行する先駆者となることを強く支持しており、AASCブランドがますます影響力を持ち、国内市場全体に広がっていくと信じている。 、ベトナムの監査会社のリーダー的地位にふさわしい、地域的および国際的な統合に手を伸ばし、ベトナムで活動している他の監査会社と同等の地位を目指しています。

ゴ・ドゥク・ドアン事務局長は、AASCに参加し楽しんでいただいた著名なゲストの皆様に心から感謝し、政府、財務省、省庁、関連機関、専門家協会、金融業界の上級リーダー、および組織の皆様にご注目いただけることを楽しみにしています。 AASCは、2020年までの会計監査戦略と2030年までのビジョンを成功裏に実行し、強力な企業を構築、発展させ、ベトナムで事業を展開しているグループの4大監査法人との差を縮めます。

親密な会合の写真のいくつか

AASCが州監査職員の科学・研修センターと協力覚書を締結

2013 年 6 月 18 日、AASC 監査法人は州監査センターの科学人材トレーニング センターのオフィスで、州監査科学人材トレーニング センターと協力覚書を締結しました。

これは、AASCが財務、会計、監査の知識を訓練し更新するための人材を提供するという長年にわたる州監査局との緊密な協力活動を経ての重要なマイルストーンである。監査、財務コンサルティング、会計および税務サービスの実施に関する。会計および監査サービスを地域および世界の国々と統合するための国際セミナーの開催について。特に数年間(2006年から2009年)は、欧州連合の後援により、ベトナムの欧州委員会代表団、AASC、バノック・コンサルティング・カンパニー(英国)および国家監査機関(英国)とともに、国家監査支援の実施に成功しました。プロジェクトは、2010 年に州監査基準システムを発行しました。

独立監査法と州監査法を最大限に実施し、強力な州監査と独立監査の発展の構築に貢献するため、この協力覚書は双方がさらに推進するための枠組みとなり、すべての活動が互いに助け合い、支援し合うことになります。

AASCと科学・職員研修センターとの協力覚書の署名式には、センター側から准教授、センター長のンゴ・トリ・トゥ博士、准教授が出席した。グエン・ディン・ホア博士 - センターの副所長および主要スタッフ。 AASC側には、総理事のゴ・ドク・ドアン理事長、理事会メンバー、副総理事のグエン・タイン・トゥン氏、キャット・ティ・ハ氏、事務局長のグエン・ラン・アイン氏が出席した。

准教授、センター所長のゴ・トリ・トゥ博士とAASC会長のゴ・ドゥク・ドアン氏は強く同意した:この協力覚書を通じて緊密な協力関係を正式に確立することにより、科学・職員研修センター - 州監査局とAASC監査法人は多くの成果をもたらすだろう双方の繁栄した発展のために、2つのユニットに利益をもたらします。

調印式の終わりに、双方は非常に満足し、この協力覚書の成功裡の履行に尽力した。

協力覚書調印式での写真

HLB国際事業開発ディレクターのココ・K・リュー女史がAASC監査法人を訪問し協力

2013年6月17日の朝、HLB国際事業開発ディレクターのココ・K・リュー女史は、6月15日から8日間のベトナムへの実務訪問の枠内でAASC監査法人を訪問し、協力しました。2013年6月から2013年6月22日まで。

会議では、AASC取締役会を代表して、ゴ・ドゥク・ドアン事務局長が、過去22年間にわたるAASC監査法人の勝利、特に5月のAASCブランド発表式後の業績を発表し、共有したことをうれしく思いました。 2013 年 17 日。ココ女史は祝意を伝え、HLBインターナショナル会長のロブ・タウトゲス氏がAASCを支援するという決意を再確認し、国際市場とベトナムでのビジネスチャネル開発計画を実行するためのHLBインターナショナル・ビジネス開発ディレクターの任命を具体化した。戦略的目標は、オーストラリア政府庁、日本政府投資庁 (INVEST JAPAN)、イギリス貿易投資庁 (UKTI)、MIDA、フィンランド投資庁 (FINPRO) などの主要組織と緊密な関係を構築し、信頼できる評判の高いパートナーを構築することです。 ...HLBインターナショナルは、ベトナムだけでなく世界中の国々でもそのイメージを発展させ、世界の専門サービス提供ランキングで上位にランクインし、アフリカ諸国におけるHLBインターナショナルの存在感を強化し続けたいと考えています。同時に、ココ女史は、日本、英国、香港、中国などの典型的なHLBインターナショナル会員の活動や、AASCとHLBインターナショナルの他の会員との間の将来のビジネス協力の機会についても伝えました。

AASC は、HLB インターナショナルと AASC の緊密な協力が勝利をもたらすと信じています。これは、会長のロブ・タウトゲス氏とインターナショナル HLB ビジネス開発ディレクターの CoCo 氏の訪問と協力の直後から効果を発揮します。

ビジネス開発ディレクターのココ・K・リュー氏とのミーティングの写真。

AASC は財務省から割り当てられた任務を実行し、正常に完了します。

2013 年 6 月 2 日から 6 月 6 日まで、AASC 監査法人の品質管理および研修部門の責任者である監査人の Do Thi Ngoc Dung 氏は、財務省の職員とともに、財務省から割り当てられた年次任務を遂行しました。国際協力 - 財務省と駐ASEANベトナム代表団の代表は、インドネシアのジャカルタで開催された第38回ASEAN監査委員会会議に出席した。

会議の内容は、以前の会合における財務、会計、内部監査に対する監査委員会の勧告の実施状況の検査と監視を含む、ASEAN監査委員会の年次問題に焦点を当て、品質、有効性、内容を検査し、評価した。 ASEAN事務局が作成・発行する財務報告書の独立監査人の業務およびASEAN事務局の内部監査部門の業務について説明します。さらに、委員会は、2013 会計年度に ASEAN 事務局の財務諸表を監査する独立監査人の業務概要の作成にもコメントを提供し、2014 年の内部監査作業計画といくつかの作業計画を作成しました。その他の関連する問題。

会議の終わりに、代表団は割り当てられた任務を無事に完了し、この第38回会議の成功に貢献すると同時に、最初の2つの監査およびコンサルティング会社のうちの1つであるAASC監査法人の専門的品質とイメージの評判を広め、向上させました。ベトナムでは、国家管理機関や国際的な友人のための今日のベトナム独立監査産業の先駆けです。

世界のビジネスマンによるアジア地域の経営管理組織をAASC取締役会長、監査法人ゼネラルディレクターが熱烈歓迎

2013年6月9日午後、AASC監査法人株式会社の本社において、AASCのゼネラルディレクターであるゴ・ドゥク・ドアン取締役会長は、事業組織の地域管理コントローラーであるジャンヌ・ド・ギルボン女史を温かく迎えました。アジア。ワールドヒューマンリソース(EDM)。

ジャンヌ・ド・ギユボン氏は会合で、起業家団体の資本融資、貯蓄、研修活動を通じて人々の飢餓をなくし、貧困を軽減し、徐々に生活を向上させるベトナム支援の目的を表明した。世界もその質を高く評価している。 EDMがベトナムのディエンビエン省で実施した「ブラザーアンドシスター」財務プログラムにおいて、AASC AUDITING FIRMが実施した監査および財務コンサルティングサービス。 Jeanne De Guillebon 氏は、AASC が信頼できる良いパートナーであると信じており、ベトナムにおける EDM の次のプロジェクトでも AASC と引き続き協力したいと考えています。

ゴ・ドゥク・ドアン会長は、ベトナム・マレにおけるEDMのプロジェクトで監査および財務コンサルティングを実施する過程でAASCを信頼し、有利な条件を作り出してくれたジャンヌ・ド・ギルボン氏と世界起業家機構に感謝の意を表した。ゼネラルディレクターはまた、貧困層の生活を支援し、改善し、コミュニティを支援するというEDMの目的は、コンサルティング、投資に加え、開発プロセス全体にわたるAASCの戦略的責任と使命でもあると述べた。 AASC は、ベトナムにおける EDM プロジェクトに提供されるサービスの質の向上と促進に継続的に取り組んでおり、AASC と EDM の協力関係が、コミュニティ開発の目的は豊かで豊かなものであるという目標に向かって、ますます良好かつ強力になることを願っています。文明的で美しいベトナム。

AASC は愛国心を手本に、会社を愛しています

ホーおじさんの愛国模倣思想を深く理解する ホーおじさんの愛国模倣の呼びかけ(1948年6月11日~2013年6月11日)の65周年を記念する実践的な活動を通じて、AASC監査法人全体の各部門が、割り当てられた政治的課題を実行し、首尾よく完了するために熱心に競争してきました。タスクと計画。 2013 年 5 月末の時点で、会計データに基づいて顧客からお金を回収するために請求書を発行する典型的な組織を順番に並べ、同期と比較すると次のとおりです。

1. 市内の AASC 支部。ホーチミンは45.6%増加した。

2. KT2部門は11%増加しました。

3. 資本建設会計部門の収益は昨年と同じくらい高いです...

特に、KT3部門とKT7部門の伸び率は43.5%と目覚ましいものでした。

AASC ブランドを全国、地域、そして世界に広く広めるために、当社の取締役会とゼネラルディレクターは、当社の各部門、支社、支社、駐在員事務所に「会社を愛し、会社を愛してください」というコンテストを立ち上げ、呼びかけました。特に次のような国。

・市場開発の機会を捉え、財務・会計・監査サービスの市場シェアを拡大する。

· 顧客に提供される監査、財務コンサルティング、会計および税務サービスの品質を定期的に向上させます。

· 当社の取締役会によって承認された第 6 会計年度計画を完了し、それを超えること。

すべては AASC AUDITING FIRM の繁栄と持続的発展のために - 当社取締役会の各メンバーは、さらなる勝利を目指して競い合います。

財務大臣は、ベトナム実務監査人協会および監査法人AASCを受け入れ、協力しました。

2013年8月2日午前、財務省本部で、党中央委員会委員、人事委員会書記、財務大臣のディン・ティエン・ズン氏が公認会計士協会会長を出迎え、協力した。ベトナム専門職(VACPA) VACPAリーダー兼取締役会会長のTran Van Ta氏、AASC監査法人ゼネラルディレクターのNgo Duc Doan氏。

会議では、ディン・ティエン・ズン大臣がVACPAの報告書に耳を傾け、過去20年間の会計監査市場の状況と、今日の困難な経済状況における実際の専門サービスの実施における課題について情報を共有しました。各ユニットのリーダーらはまた、今後強力で安定した会計監査市場を構築するために、大臣からの更なる関心と指示を受けたいとの希望を表明した。ディン・ティエン・ズン大臣は、VACPA報告書に言及し、ベトナムにおける会計、監査、財務コンサルティング、税務サービスの発展において会計監査協会を支援する活動だけでなく、会計監査市場の管理における財務省の政策を強調した。

同時に、同じく会議で、チャン・ヴァン・タ会長は、ベトナム財務省によって最初に設立された2つの監査およびコンサルティング会社のうちの1つである、今日のベトナム独立系の前身であるAASC監査会社の活動について大臣に紹介した。監査業界。ゴ・ドゥク・ドアン事務局長は、AASCが着実に発展し、ベトナムの監査法人制度の先駆けとなる輝かしい存在となるよう、大臣、会計監査規制局の指導者、専門職団体、関連部門から指導と支援を得たいと考えている。ベトナムで活動する4大監査法人グループとの差。ディン・ティエン・ズン大臣は、VACPAとAASCを含む監査会社の努力と成果を評価し、2020年までの会計監査戦略と2030年までのビジョンの策定と専門職協会と監査会社の成功への支援を継続することを約束した。

財務大臣とVACPAおよびAASC監査法人のリーダーとの会談の写真

タイ運輸省は国家重点プロジェクトのコンサルティング請負業者としてAASCを選定

2013年8月20日、タイでは、タイ運輸省道路局とベトナムのHLBインターナショナル会員であるAASC監査法人およびHLBタイを含むコンサルティング契約者の合弁会社が主催し、タイ国道路局とタイ国運輸省のコンサルティング契約の調印式が無事開催されました。 「メコン川流域における高速道路の拡張」プロジェクト。タイ運輸省を代表して調印式に出席したのは、 Punya Chupanit - プロジェクトディレクターおよび道路部門リーダーの代表。合弁会社側のコンサルティング契約者には、会員理事長、AASC ゼネラルディレクターのゴ・ドク・ドアン氏、副ゼネラルディレクターのドー・マン・クオン氏、HLB タイランド代表が含まれます。

これは、タイ運輸省が管理する国際的、地域的、経済的に重要な重要な国家プロジェクトであり、総投資額は最大1億8,000万米ドル(約3兆8,000億VNDに相当)で、アジア開発銀行(ADB)と政府が後援しています。タイ政府。 2013 年 2 月に初めてこのプロジェクトに関する情報を入手した後、AASC は HLB タイランドに対し入札への共同参加を積極的に提案しました。 AASCスタッフのたゆまぬ努力とHLBタイとの緊密な連携により、6か月以上を経て、AASCとHLBタイの間の合弁コンサルティング請負業者は、タイおよび世界の他の国々の多くの監査会社を上回り、タイ運輸省によって選定されました。この国際コンサルティングサービスを提供するため。請負業者のコンサルティングの質に基づいた CQS (コンサルタント品質選択) の形式での請負業者の選択は、AASC の能力と経験が地域的にも国際的にも認められていることを明確に示しています。

タイでの調印式を終えて帰国したゴ・ドゥク・ドアン事務局長は、AASCの取締役会、監査役、監査補佐、従業員にこの良いニュースを発表し広めることを喜んでいた。ベトナム監査法人システムにおける最大の監査法人の地位にあり、取締役会の賢明で正しいリーダーシップと指示、そして監査人の強い勇気と深い専門的経験により、AASCは決意を持って最善を尽くすことを約束します。タイ運輸省の信頼に応え、ベトナム独立機関の「ベトナム監査の向上」という目標に向けて、地域および世界におけるAASCのイメージと地位を確立し拡大するために、このコンサルティング契約を成功裏に履行するよう努めます。監査業界。

Chủ tịch Ngô Đức Đoàn và Giám đốc Dự án Dr. Punya Chupanit

副総局長 Cat Thi Ha は、第 7 回取締役会に向けて AASC に意味のある贈り物を贈呈しました。

ハノイ首都解放59周年(1954年10月10日~2013年10月10日)および第7回AASC会員総会に向けて、2013年10月7日朝、キャット・ティ・ハ副事務局長がAASC監査法人に意味深い贈り物を贈呈しました。 AASC 本部のすぐ前にある 2 つの明るく新鮮な花壇。生花は首都、会社、地区の美しさを増すだけでなく、第 7 回会員評議会に対する副事務局長の願いを表しています。

AASC はあなたとあなたのご家族に心からの感謝を申し上げます。皆様の健康と永遠の美しさ、そして監査と評価コンサルティング活動で常に輝き、当社とベトナムの独立監査業界にさらに貢献できることを願っています。

AASC はハンガリーの HLB および WTS クリエント税務顧問と協力しています

2013 年 9 月 3 日の東ヨーロッパへのコンサルティングおよび監査調査旅行の枠組みの中で、AASC 会員評議会のメンバーを代表する高官の代表団が会員評議会議長のゴ ドゥク ドアン氏によって率いられました。当社取締役は代表団の団長としてHLBハンガリーおよびWTSクリエント税務顧問を訪問し、協力しました。

AASC代表団を歓迎したのは、HLBハンガリーとWTSクリエント税務顧問を代表する4人の上級メンバーで、その中にはHLBハンガリー監査ディレクターのSzabolcs Szeles氏、税務サービスWTSディレクターのTamás Gyányi氏、WTS国際税務専門家のZoltán Lambert氏、国際税務専門家のGyorgy Korosi氏が含まれます。パートナーWTS。

双方は、監査とコンサルティングの分野における互いの成功と成果について相互に情報を共有しました。同時に、両国でのサービスの提供と開発、アジアとヨーロッパでのサービスと顧客の開発戦略、特に税務、財務管理、合併と買収に関連する相互の懸念事項を共有することも重要な分野です。 HLB ハンガリーと WTS クリエント税務顧問には多くの強みがあります。貴社側は、AASC監査法人の提案に注目し、これを受け入れ、HLBドイツとHLBハンガリーの投資家と顧客にベトナムでのビジネスを紹介し、AASCに欧州監査とコンサルティングの経験を提供することを約束しました。

会議の終わりに、AASCを代表して、Ngo Duc Doan会長がAASCへの訪問を招待し、HLBハンガリーの理事会とWTSクリエント税務顧問に、協力関係の確立を記念して数多くのささやかな贈り物を贈呈しました。

HLBハンガリーおよびWTSクリエント税務顧問との協力の写真

BBT

首相によるAASCの名称変更及び監査業務の追加20周年を祝う会合(1993年9月6日~2013年9月6日)

2013年9月14日午前、AASC監査法人はハノイで、AASCの名称変更と監査業務の追加に関する首相の合意(1993年9月6日~2013年9月6日)の20周年を祝う会議を開催した。会議には著名なゲストとして准教授が出席しました。ダン・タイ・フン博士 - 会計監査規制局部長、准教授 トラン・ヴァン・タ博士 - 元財務常任副大臣、ベトナム公認会計士協会(VACPA)会長、准教授、博士。ダン ヴァン タン - ベトナム会計監査人協会 (VAA) 会長、元国会経済予算委員会副委員長、博士。ファム・ホイ・ドアン氏 - 会計監査金融コンサルティング・サービス会社(AASC)の元取締役、チュオン・ティ・ホアン・デュー氏 - 元財務省人事組織局次長。

この会議では、当社の取締役会を代表して、取締役会長兼ゼネラルディレクターのゴ・ドク・ドアンが、AASC監査法人の22年を超える発展の歴史におけるマイルストーンを振り返り、当初の課題と困難を振り返りました。設立以来、当社の何世代にもわたるリーダーや監査役がその痕跡を残してきました。取締役会の団結と全会一致の同意、正しく賢明なリーダーシップ、取締役会の強い勇気、そして当社全従業員の熱意と決意によって、AASC はこれまでも、そしてこれからも「The Thuan Viet」であり続けます。 「海に伸びる監査船」として、あらゆる困難や障害を乗り越え、今日のような成功と輝かしい成果を達成しました。ゼネラルディレクターのNgo Duc Doan氏はまた、20年以上にわたる運営の伝統的価値観と核となる価値観の継続と推進に尽力し、AASCはサービス品質、専門的資格の革新と向上を継続し、会計、監査、財務の緊密な統合に向けて取り組んでいます。コンサルティング、税務、ベトナムおよび国際監査の厳格な基準を満たし、顧客だけでなく国内外のすべてのパートナーの信頼を維持します。

式典で准教授はこう述べた。博士。財務省会計監査規制局のダン・タイ・フン局長は、AASCの功績とベトナムの独立監査業界への多大な貢献を祝福し、評価し、称賛した。同所長はまた、ベトナムの独立監査業界を2020年まで発展させるための戦略と計画を熱心に共有し、首相によって承認された2030年までのビジョンを掲げ、AASCが業界の先駆者としての地位を維持し続けるよう支援することに尽力した。ベトナム監査法人のシステムにより、AASCブランドは国内、地域、国際市場にますます浸透していきます。同時に同所長は、AASCが努力を続け、常に成長し、将来的にはベトナムの4大監査会社のグループと肩を並べるようになる必要があるとも強調した。

また、授賞式では、AASC監査法人に対しても准教授からコメント、熱心な共有、激励をいただきました。博士。 Tran Van Ta - VACPA 会長および当社の発展に貢献した著名なゲスト。これらの感情、激励、そして熱烈な支援に応え、ゴ・ドゥク・ドアン会長は、AASCに出席し、楽しんでくれた著名な来賓に心から感謝し、財務省、各省庁、関連機関、専門家団体の関心を得て、AASCは今後も継続的に活動してくれると信じています。 2020年までの会計監査戦略と2030年までのビジョンを成功裏に実行します。

会議でのいくつかの写真

PGS.TS. Đặng Thái Hùng – Vụ trưởng Vụ chế độ Kế toán và Kiểm toán, Bộ Tài chính

Các vị khách quý và Ban Lãnh đạo AASC

AASC は州会計検査長官との協力に参加しています

2013年9月9日午後、ベトナム公認会計士協会(VACPA)の事務所に、AASCの理事長であるゴ・ドック・ドアン氏が出席し、下院監査リーダーらと協力した。グエン・フウ・ヴァン氏 - 党中央委員会委員 - 州会計検査院長、グエン・ゴック・スン氏 - 国家会計検査局長。

会議では、准教授の報告の後、Dr. VACPA会長のトラン・ヴァン・タ氏は、過去8年間のベトナム公認会計士協会の活動と財務省からVACPAに割り当てられた任務の実施結果について、AASC事務局長のゴ・ドク・ドアン氏が誠実に語った。これは、独立監査業界と AASC に対する州監査の配慮と支援に対する州監査長官に感謝します。独立監査と国家監査の関係について、ゴ・ドゥク・ドアン議長は、その起源は財務省が政府に助言することによって確立されたものであると強調した。 AASC と国家監査には、1994 年の国家監査設立の初期から緊密な協力関係があった。典型的かつ鮮明な証拠は、2006 年から 2009 年にかけて欧州連合の後援を受け、欧州連合を通じてベトナムの委員会代表団、AASCは、バノック・コンサルティング・カンパニー(英国)および国家監査庁(英国)とともに、国家監査のための技術支援プロジェクトの実施に成功しました。結果: 州は 2010 年に州監査基準システムを発行しました。

特に、2013 年 6 月 18 日、緊密で長期的な戦略的協力の目標に向けて、AASC と科学人材訓練センター - 州監査は、両者の枠組みを作成するための協力覚書の署名を組織しました。双方が互いに助け合い、支援し合うためのあらゆる活動をさらに推進します。双方の理事会は、合意と決意により、双方がこの協力覚書の履行に成功し、当事者の豊かな発展に多くの利益をもたらし、透明性と国の経済発展の促進に貢献すると信じています。

Một số hình ảnh của buổi gặp gỡ

透明性 - AASC ブランドの中核となる価値

(VnExpress) AASC 社は、透明性、独立性、理解、信頼、持続可能性などの中核的価値観を基盤とした新しいロゴを発表し、その重要な基盤は透明性です。

AASC - Accounting and Auditing Financial Consulting Services Company Limited は、1991 年 5 月 13 日に財務省によって設立された、ベトナムの独立監査業界 (VACO と並ぶ) の先駆けである最初の 2 つの監査会社のうちの 1 つです。政府は、WTO への約束を履行し、2007 年までに AASC を国有企業から 2 名以上の会員からなる有限責任会社に移行するよう財務省に指示しました。

AASC カンパニーは、透明性、独立性、理解、信頼、持続可能性などの中核となる価値観を基盤とした新しいロゴを発表しました。

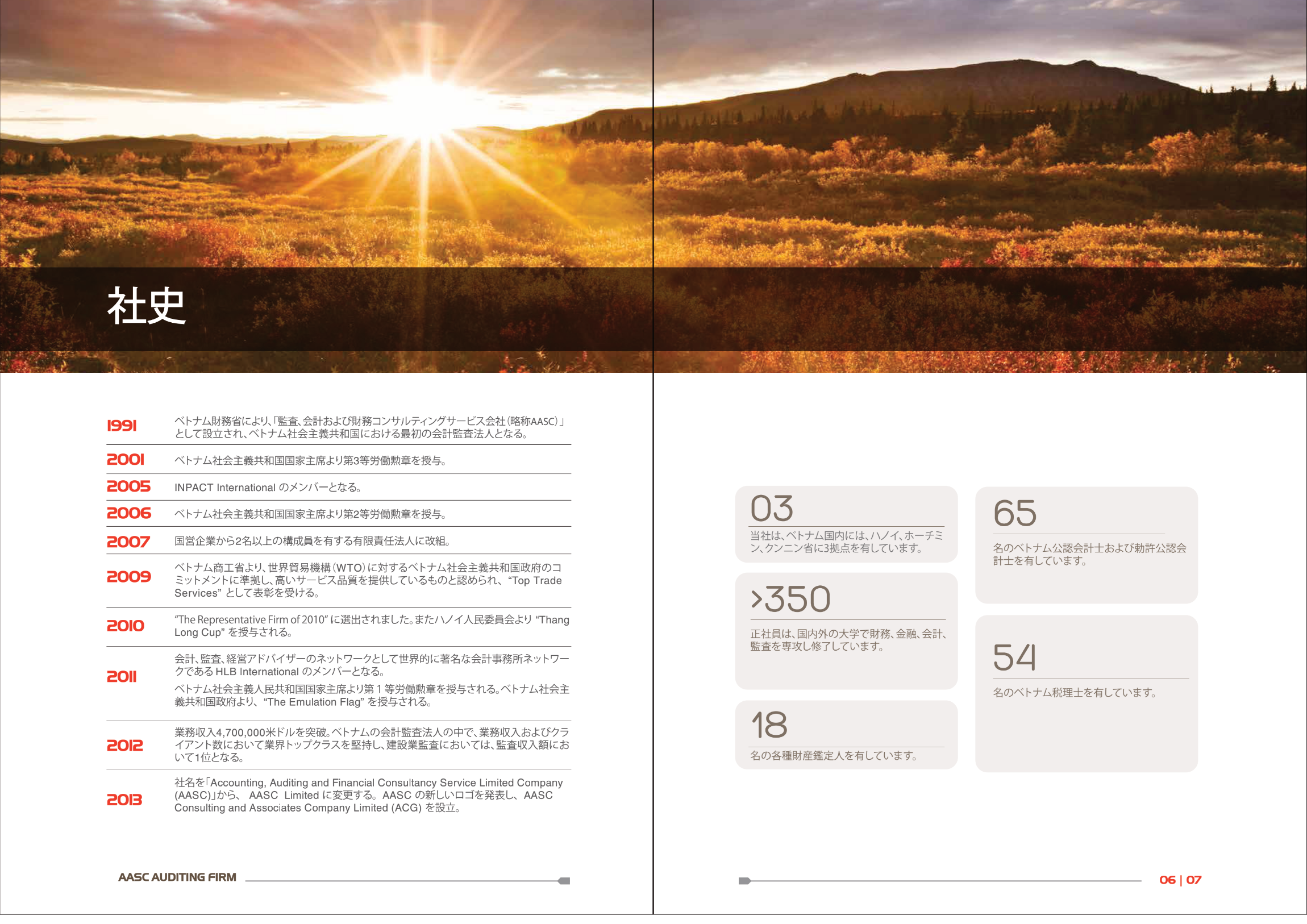

22年間の設立と発展を経て、当社は現在、年間収益、顧客システム、多数の監査人と従業員を擁するベトナムで活動する5つの監査会社のうちの1つになりました。同社には 65 人の州監査人、英国 ACCA 資格を持つ監査人 2 人、価格鑑定人 18 人、税務手続きコンサルティング資格 54 人、および 330 人を超える従業員がいます。

AASC は現在、顧客数において監査市場で 2 位の監査会社であり、ベトナムの独立監査会社システムの収益では 1,280 億に達し、収益と資本構築監査の質では第 1 位にランクされています。ベトナムで活動する約230の監査会社。同時に、これはベトナムの独立監査会社でもあり、大統領と首相から第 1 級、第 2 級、第 3 級の労働勲章一式と政府の模倣旗を 3 回連続で授与されました。

現在、AASC は第 1 位にランクされており、多様な顧客ベースと質の高い投資資本決算報告書の監査サービスを備えたベトナム監査会社システムの主要なサービスプロバイダーです。

現在、AASC は第 1 位にランクされており、ベトナムの監査会社システムの大手サービスプロバイダーです。

「私たちは、理解を向上させ、より専門的に、系統的に、より良い品質で業務を遂行するために、常に努力し、スキルを磨き、訓練しています。私たちの目標は、大規模な監査グループとの質と量の両方におけるギャップを縮めるための『一致団結』です。」世界の企業(ビッグ 4 グループ)」について、AASC 理事会会長兼ゼネラル ディレクターのゴ ドゥク ドアン氏はこう述べました。

会社は安定を続け、徐々に発展しています。 Accounting and Auditing Financial Consulting Services Company Limited (AASC) の社名変更、新しいロゴの発表、および AASC Financial Consulting Company Limited と関連会社の発足は、「監査の統合、発展、進歩」への一歩です。財務コンサルティング、会計および税務サービス」。

ベトナム監査のレベル向上

(ĐTCK) 経済の緊密な統合に伴い、ベトナムの監査はますます重要な役割を果たしており、品質とブランドの両方で強力な統合が行われています。

AASC Auditing Company の社名を AASC Auditing Firm に変更することは、市場で活動している 4 大監査会社との差を縮め、ベトナム監査のレベルを向上させることを目的としています。それはAASC監査法人の取締役会会長兼ゼネラルディレクターであるゴ・ドゥック・ドアン氏も同様です。

4大監査法人がベトナムでの存在感を高めている。ベトナムの監査法人は不平等な競争に直面しているという意見が多い。 Big 4 に次ぐベトナム最大の監査会社として、この件についてどう思いますか?

AASC は、大手 4 監査会社および多数の中小監査会社と協力してきました。私たちは、監査会社間の協力はすべての関係者に多くの利益をもたらし、顧客に提供されるサービスの質の向上に役立つと信じています。社会の信頼を強化・強化し、監査の回転率を高めるなど。

競争を強いられた場合、AASCは直接競争することを選択せず、開発する利点がある競争力の低い分野や市場セグメントを探すだろう。

最近、AASC は AASC Auditing Firm に名前を変更し、ブランドアイデンティティも変更しました。この動きの理由は何ですか? ベトナムでの監査および財務会計コンサルティングの分野での 22 年間の事業を通じて、AASC は市場での評判、ブランド、そして会社の活動の規模がますます拡大していることを確認しています。この度、事業規模に合わせて、地域および世界の会計・監査の統合を目指すため、社名をAASC監査法人に変更することといたしました。

名称変更にもかかわらず、AASC監査法人は、ベトナムで最初に設立された会計監査サービス会社2社のうちの1つであるAASCの伝統的な価値観と核となる価値観を維持し、推進しています。

ブランド変更後の効果について教えてください。

新しい社名を発表し、メンバー会社(ACG Consulting Company)を設立してから約 2 か月が経過した現在、AASC に対する顧客の信頼はますます高まっているとの認識があります。従来の顧客に加えて、AASC に新たな顧客が参入し、AASC の監査市場シェアの拡大に貢献しています。多くの顧客が AASC に財務、経営、管理に関するコンサルティング サービスの提供を依頼しています。

提供サービス、人材、規模、イメージ、業界内での地位など、AASCブランドの浸透を図る計画を実行しています。 AASC の目標は、国内監査法人制度の「トップバード」としての地位を維持し、ベトナムに拠点を置くビッグ 4 監査法人グループとの差を徐々に縮め、監査のレベルを向上させ、ベトナムの発展に貢献することです。国の経済。

AASCがブランド発表と社名変更の式典を開催

2013 年 5 月 17 日、ハノイで、AASC の取締役会、総取締役会、監査役および価格鑑定人全員が「AASC ブランド発表および会社名変更式典」を厳かに開催しました。この式典には、財務次官のトラン・スアン・ハ氏、歴代の財務省の指導者、ヴ・モン・ジャオ氏、トラン・ヴァン・タ氏、グエン・ゴック・トゥアン氏、財務省の局長らを歓迎することができました。財務省、政府庁、専門家団体VACPA、VCTA、ベトナム鑑定協会の会長夫妻、HLBインターナショナル会長のロバート・タウトゲス氏らが出席し、喜びを分かち合い、祝辞を述べた。特にこの式典では、過去 22 年間にわたり AASC のブランドを認識し信頼してきた全国の多数の顧客とパートナーを歓迎し、感謝の意を表しました。

厳粛な雰囲気のイベントの中で、AASCの理事長であるゴ・ドゥク・ドアン氏は、式典に出席した来賓、代表者、著名な来賓、近年AASCに参加したパートナーや顧客に挨拶と感謝の意を表した。 AASC全社員の新たな発展への思いを共有し、社名変更と新ロゴ発表に伴う経営理念を表明しました。ゼネラルディレクターは、このブランド発表イベントが画期的な出来事であり、当社の発展の歴史に黄金のページを記録すると同時に、AASC監査法人とベトナムで活動する大手4監査法人のグループが高品質の監査と監査を提供することに尽力すると強調した。国内および地域経済の国際基準を満たすコンサルティング サービス。

式典で、トラン・スアン・ハー次官は党委員会と財務省指導者を代表してAASCに祝意を表し、「この時期にAASCブランドを発表することは非常に正しい決定だ」とコメントした。 20年以上にわたる構築と発展を経て、輝かしい成果を達成し、困難と課題を経験し、AASC監査法人は会計および財務コンサルティング・サービス・カンパニー・リミテッド(AASC)から組織を変え、現在最も成熟した時期にあると考えられています。人生におけるエネルギーに満ちた若さ、新しい機会を掴むための熱意とダイナミズムに満ち、自信を持って新たな挑戦に取り組み、力強く持続可能な方法で成長し発展する年齢。

AASC の新しい名前とロゴの発表に伴い、AASC Consulting and Associates LLC (ACG) の取締役会が発足しました。 ACGの取締役会会長は、式典中、多くの顧客、財務、会計、監査業界のリーダー、専門団体のリーダーらの熱烈な支援に感謝の意を表し、サービスの品質を継続的に向上させ、ニーズに最適に応えることに尽力すると述べた。経済の統合と発展。

また、式典では、トラン・スアン・ハー財務次官がホアンサン総局長に大統領第三級労働勲章を、グエン・ティ・ハイ・フオン駐在員事務所長と首長に首相賞状を授与した。監査第 1 部のファム・アン・トゥアン氏。

2013 年 5 月 17 日のイベントの写真の一部

Thứ trưởng Bộ Tài chính Trần Xuân Hà phát biểu trong buổi lễ

Chủ tịch VACPA Trần Văn Tá quan tâm, giúp đỡ Hãng Kiểm toán AASC

Chủ tịch HĐQT Tổng công ty Lương thực Miền Nam Phạm Hoàng Hà chúc mừng Hãng Kiểm toán AASC

Chủ tịch HLB Quốc tế và Chủ tịch AASC

Ban lãnh đạo Công ty Tư vấn ACG

Thứ trưởng Bộ Tài chính trao tặng Huân chương lao động Hạng ba cho Trưởng phòng Tổng hợp Hoàng San

キャンペーン「赤い血の雫」用香水

2013年に青少年組合の活動プログラムと青少年運動を実施。 「飛沫」キャンペーンに応じた「2013 年自主献血フェスティバルの開催」に関する財務省青年組合常任委員会の 2013 年 7 月 4 日付計画 No. 93-KH/DTN-BTC に準拠。 AASC監査法人青年組合「ピンク・ブラッド」は、2013年7月23日午前8時、財務省青年組合と血液・輸血中央研究所主催の2013年人道献血フェスティバルに参加しました。財務省本庁舎106号室。

「人道献血」運動の深い意味は、人々から人々への崇高な行為の一つであり、ベトナム人民の相互愛の伝統である「破れた葉を良い葉で覆う」ことを理解するため、AASC監査法人青年組合は積極的に対応した。この献血フェスティバルに参加してください。 AASC監査法人青年組合員は若さの力で献血フェスティバルに志願して最高の精神で参加し、救急活動に非常に有意義な血液部隊を提供し、病人に信仰と希望をもたらしました。特に今回の献血では、監査第2部部長のヴ・スアン・ビエン氏、プロジェクト監査部副部長のグエン・ホアン・トリンさんのような兄弟姉妹が、もう青年組合の活動には参加していませんが、依然として積極的に参加登録しています。専門家らは、「人道的献血」運動がますます有意義で崇高な活動となり、高貴な人間性、良心の声、そして社会から尊敬される人々との間の愛情を明確に示していることを示しています。

HLBインターナショナル会長がベトナムでの慈善活動に参加

2013 年 5 月 18 日、HLB インターナショナルの会長と AASC の代表者は、ハノイのボー デ パゴダ - ジアラム - の孤児たちを訪問しました。

HLB International と AASC AUDITING FIRM は、サービス開発と収益拡大への投資に重点を置くだけでなく、困難な状況をコミュニティと共有するためのソーシャルワークや慈善活動にも常に注意を払っています。ロバート・トーチェス会長とAASCは、ささやかではあるが意味のある贈り物を子供たちに贈ることで、子供たちが将来良い生活を送れるよう深い配慮、援助、そして希望を示した。これは、ビジネスと管理活動に加えて、美しい文明と繁栄をもたらすベトナムに対する社会的責任を常に共有する、その形成と発展の過程を通じて努力すべき目標でもあります。

計画投資省、中部地域の洪水被害者支援のため寄付を組織(2010年10月15日)

中部地域の人々と困難を共有することに貢献するため、2010 年 10 月 8 日午後、計画投資省は洪水の被害を受けた中部地域の人々を支援するための寄付式典を開催しました。寄贈式には、ボー・ホン・フック大臣をはじめ、同省のリーダー部隊、役人、公務員、公務員らが参加した。

「良い葉は破れた葉を守る」という貴重な伝統と、中部地域への連帯、相互愛、思いやりの精神に基づき、役人、公務員、公務員が熱心に応え、多くの募金活動に参加しました。発足式典の直後、計画投資省は1億6,301万5,000ドンを集め、中部地域の人々が自然災害による影響を迅速に克服し、すぐに生活を安定できるよう、洪水の被害を受けた地域に直接寄付する予定だ。

計画投資省は社会活動の主要機関とみなされています。毎年、感謝基金、自然災害の被害を受けた人々の支援、その他慈善社会基金への支援運動は、計画、投資、統計部門全体によって常に全面的に実施され、高い成果を上げています。

Nguồn: http://www.gso.gov.vn

世界銀行はベトナム経済の再構築を支援することに尽力しています

2013年8月7日、政府本部において、ブー・ヴァンニン副首相は、ベトナム世界銀行(WB)所長のビクトリア・クワクワ女史を迎えました。

会合では、政府を代表してブー・ヴァンニン副首相が、最近の世界銀行のベトナムに対する積極的な支援に感謝の意を表明した。副首相は、「現在、ベトナムは経済を再構築するための多くの解決策を実施しており、世銀からベトナム政府に対して多くの勧告や政策アドバイスも受けている」と述べた。これらのソリューションは実際に高い効率をもたらし、世界銀行との連携プログラムも積極的に実施されています。

ビクトリア・クワクワ女史は次のように強調した:世銀は、銀行システム、国有企業、公共投資の再構築に重点を置いたベトナムの経済再構築の取り組みを非常に重視しており、これらはベトナムの長期的発展にとって重要な可能性を秘めている分野である。 。同時に、世銀はベトナムが達成した成果、特にマクロ経済の安定の維持、海外投資の誘致、経済の持続的発展への貢献を認識した。特に、ベトナムはベトナムの経済的および社会的状況に適した不良債権取引会社(VAMC)の設立に成功し、経済の不良債権の解決と銀行システムの健全化に貢献しました。

さらに、ブー・ヴァン・ニン副首相とビクトリア・クワクワ女史は、次のような再構築が必要な3つの主要分野に関連した共通の懸念事項について議論した。金融セクターの再構築における経験豊富な専門家に対する世銀の支援、ベトナムでのVAMCのより良い運営の支援。特定の状況、国有企業の再建における技術的専門知識のサポート...

出典: ベトナム国立銀行の電子情報ポータル

石炭輸出業者は商品の法的原産地を証明する必要がある

2013 年 7 月 15 日、産業貿易大臣は石炭輸出を規制する回覧 No. 15/2013/TT - BCT を発行しました。

具体的には、石炭の輸出条件について、対象者については、Circular No. 15/2013/TT-BCT において企業のみが石炭の輸出を許可されると規定されている。石炭輸出企業とは、石炭取引条件を規制する産業貿易省の 2013 年 7 月 15 日付けの通達 No. 14/2013/TT-BCT の規定に従って石炭を取引する資格のある企業です。

一方、物品に関しては、石炭は次の条件を同時に満たす場合に輸出が許可されます。 石炭は加工されており、本通達の付録 I に規定される品質基準または品質基準と同等の品質基準を満たしていること。石炭の取引条件を規制する産業貿易省の 2013 年 7 月 15 日付回覧 No. 14/2013/TT-BCT に規定されている法的起源のもの。輸出入活動に関する政府の管理に応じたその他の規制 (存在する場合)。

石炭の輸出手続きを行う際、企業は輸出石炭の法的原産地を証明する書類を用意する必要があり、また、輸出石炭バッチの規格への適合性と品質が VILAS レベルの基準を満たすことを確認するためのサンプル分析フォームも必要となります。

エネルギー総局(産業貿易省)は、この通達および関連する条項の遵守に関する検査を定期的に組織するために、関係省庁、支部および地方自治体と調整する中心としての役割を果たすよう割り当てられています。法的規定。

この通達は 2013 年 9 月 1 日から発効し、石炭輸出を指導する産業貿易省の 2007 年 10 月 22 日付の通達 No. 05/2007/TT-BCT に代わるものです。

詳細については回覧を参照してください

情報通信省は、地方におけるパッシブ通信インフラストラクチャの計画を指導する通達を公布しました。

(Mic.gov.vn) - 2013 年 6 月 21 日、情報通信大臣 Nguyen Bac Son は、パッシブ通信インフラ計画を現地で実施するための設立、承認、組織に関する指示に関する回覧 No. 14/2013/TT-BTTTT に署名し、発行しました。

この通達は、国家安全保障および電気通信サービス提供ポイント、周辺ネットワークに関連する重要な電気通信プロジェクトのためのローカル受動的電気通信技術インフラストラクチャ計画の準備、承認、および実施をガイドします。

この通達発効後は、受動的通信技術インフラ計画により、通信インフラの持続的かつ効果的な開発と活用が確保され、サービスの品質とネットワークの安全性が向上すると同時に、特に都市部における環境景観保護の要件も満たされます。この通達の第 5 条には、「地方の受動的電気通信技術インフラ計画は、国家電気通信開発計画および地方の社会経済開発計画との準拠と同期を確保しなければならない」と明記されています。および関連する技術基準および規制」...

この通達は 4 章と 19 の記事で構成され、2013 年 8 月 15 日から発効します。

出典:情報通信省電子新聞

インターネットサービスおよびオンライン情報の管理、提供、使用に関する政令の発行

(Mic.gov.vn) - 2013 年 7 月 15 日、グエン タン ズン首相は、インターネット サービスおよびインターネット上の情報の管理、提供、使用に関する政令第 72/2013/ND-CP を公布する決定に署名しました。この政令は、情報セキュリティの確保、インターネット サービスとビデオ ゲームの管理、提供、使用に参加する組織と個人の権利と義務に関する詳細な規制も規定しています。

したがって、この政令は、あらゆる経済社会活動、特に教育、訓練、医療、科学および教育の分野におけるインターネットの利用を促進することを主な内容として、インターネットおよびオンライン情報の開発および管理に関する政策を実施しました。労働生産性を高めるための技術研究。インターネット上でベトナム人にサービスを提供し、インターネット上での健全で有益な情報の投稿を促進するためのベトナム語コンテンツとアプリケーションの開発を奨励する。学校、病院、研究機関、図書館へのブロードバンド インフラストラクチャを開発し、農村部、僻地、島嶼部におけるインターネット サービスの普遍化に重点を置く。インターネットを利用して国家安全保障、社会秩序、安全に影響を与える行為を防止する。ベトナムの国内ドメイン名「.vn」の普及とIPv6インターネット技術への移行を奨励し促進する。独立、主権、平等、相互利益の尊重に基づいて、インターネット上で国際協力を促進します。

インターネットサービスを提供するためのライセンスに関して、政令は、企業がインターネットサービスの形で電気通信サービスを提供するライセンスを持っている場合にのみインターネットサービスを提供できると規定しています。

この政令は 2013 年 9 月 1 日から発効します。

出典:情報通信省電子新聞

AASC代表団の出張結果 2012年5月11日~13日、タイ・バンコクにてHLBインターナショナル主催のアジア太平洋地域監査ハンドブック研修コースを受講

2012 年 5 月 11 日から 13 日まで、会計監査財務コンサルティング サービス株式会社 (AASC) の代表者である Do Manh Cuong 氏 (副総局長) と Ms. Do Ngoc Dung (管理部門品質およびトレーニング部長) が、次の研修コースに参加しました。タイのバンコクでアジア太平洋地域向けに特別に編成された HLB インターナショナルの監査ハンドブック。

この研修コースには、オーストラリア、アゼルバイジャン、中国、フィジー、インドネシア、日本、カザフスタン、マレーシア、パキスタン、パプアニューギニア、フィリピン、シンガポール、台湾、タイ、ベトナムを含むアジア太平洋地域の18カ国から36人の代表者が参加し、議長を務めました。監査部門責任者でHLBインターナショナル代表のダリル・スウィンデルズ氏による。

HLB インターナショナル会員間の高い専門性を強化し、統一することを目的として、トレーニング コースの主な内容は次のとおりです。

- 世界中の影響力のある国の政府の一般的な監査要件について説明します。

- アジア太平洋地域におけるサービス品質検査の結果を発表する。

- 監査マニュアルの主な内容を導入して明確にし、実際の要件をより適切に満たし、国際監査基準を適用するためにHLBの監査マニュアルをアップグレードするプロジェクトを紹介します。

- HLB インターナショナルがアジア太平洋地域の会員のためのより良い監査慣行を支援し開発するための前提として、アジア太平洋諸国に適用される監査基準システムについての HLB 会員間での議論。

- 将来の HLB メンバーの洞窟のトレーニングの必要性について話し合う。

研修コースの傍ら、ベトナム代表団は他国のメンバーと監査経験を交換・共有し、協力の機会を調査した。

AASCの理事長でありゼネラルディレクターでもあるゴ・ドゥク・ドアンは、インターウーブンのCEOでありハワイ・マノア大学の講師と協力し、親密に議論しました。

2013年3月20日午前、会計監査ファイナンシャル・コンサルティング・サービス・カンパニー・リミテッド(AASC)の本社において、取締役会会長、AASCゼネラル・ディレクターのゴ・ドゥク・ドアン氏と副ゼネラル・ディレクターのドー・マン・クオン氏、ファム・ティ・タイン氏が会談した。ジャン氏は、インターウーブン社CEOで米国有数の経済専門家のピーター・クラウス氏(ハワイ大学マノア校教授)を歓迎し、友好的かつ敬意を持った雰囲気で協力した。クラウスは、199

1年5月13日から2013年5月13日まで、設立22周年に向けて顧客関係管理、市場開発、AASCを教えるためにベトナムに来ました。ピーター・クラウス氏は、ベトナムは良い市場であり、多くの可能性と発展の機会を約束していると語った。ベトナムにおける監査、会計、財務・税務コンサルティングの分野におけるAASCの22年の経験を活かし、ピーター・クラウス氏は、AASCが常に内部の強みを促進し、地域的および世界的に監査と会計の統合を推進し、成長し続けると信じています。 Interowned と AASC は、顧客のニーズに最適に応えるために、協力し、ベトナムおよび国際的にビジネス経験を共有し、アクセスを増やし、新しい顧客システムを拡張し、サービス品質を継続的に向上させる多くの機会を持ちます。

AASCを代表して、Ngo Duc Doan氏はピーター・クラウス氏を敬意を表し、顧客関係管理の知識とビジネス戦略開発に関するAASCの主要リーダーとの研修に参加し、経験を共有するよう招待しました。その目的は、AASCを世界の専門組織として維持することです。監査の分野では、ベトナムの主要な監査会社システムであり、常に国際的に統合されており、研修プログラムの内容は副総局長が提案します。

HLBインターナショナル社長がVACPAを訪問し協力

ベトナム財務省との訪問と作業セッションに続き、2013年5月16日、国際HLBアイボリーロバート・タウトゲス会長がベトナム公認会計士協会(VACPA)のトラン・ヴァン・タ准教授を訪問し、協力しました。 、協会の会長であり、VACPA執行委員会のメンバーであるゴ・ドク・ドアン氏は、この会議を温かく歓迎し、AASC側の副事務局長ドー・マン・クオン氏も出席した。

HLBインターナショナル社長が軍事通信グループViettelを訪問し協力

ベトナムへの実務訪問の枠組みの中で、2013年5月17日午前、HLB国際会長のロバート・タウトゲス氏は軍事通信グループ指導部の代表であるヴ・スアン・クー氏(首席会計士)を訪問し、協力した。 Dao Thuy Huong – Viettel グループ オフィス、会計部門副部長。この会議には、AASC監査法人の次長であるファム・ティ・タイン・ザン女史も出席しました。親密で協力的な雰囲気の中で、関係者は国内外の事業展開の経験を共有し、ロベルト・タウトゲス会長は、ベトテルの長年にわたる大きな成功と着実な発展に喜びと敬意を表明するとともに、次のように述べた。 HLB インターナショナルは、ベトナムの会計および監査、財務および税務コンサルティングの分野で長年の実績と高い専門的評価を持つエリートメンバーである AASC を常に誇りに思っています。また、HLBインターナショナルの会長は、HLBの立場とサポートサービスについても紹介し、HLBインターナショナルとAASCは、今後も国内外の投資および経済発展活動においてViettelを共有し、支援していきたいと考えています。

ベトテルを代表して、ダオ・トゥイ・フオン氏はHLB会長とAASC指導部代表に感謝の意を表し、ベトテル、AASC監査法人、HLBインターナショナルとの関係がますます強化され、良好な関係が築かれることを期待しました。

感謝状

Auditing and Accounting Financial Consulting Services Company Limited の社名を AASC Auditing Firm Company Limited (以下、AASC AUDITING FIRM) に変更する AASC ブランド発表式典が、12 月 17 日にハノイで厳かに開催されました。 2013 年 5 月は大成功に終わりました。

当社取締役会、当社取締役会、AASC監査法人株式会社の監査役、技術者およびスタッフ一同、これまでの財務省の指導者、財務省の指導者の方々に心から感謝を申し上げます。国家監査、財務省傘下の部門のリーダー、政府機関の部局のリーダー、財務計画局、省庁、部門、部門の代表者、ベトナム公認会計士 (VACPA)、ベトナム監査協会の代表者会計監査人協会 (VAA)、ベトナム税務コンサルティング協会 (VTCA)、公認会計士協会 (ACCA)、オーストラリア公認会計士 (CPA Autralia)、ベトナム鑑定協会;経済団体、国営企業90、91、国内外の企業、ベトナムで活動する国際金融機関、信用機関、来賓、代表者、新聞記者、中央ラジオ、地方自治体、大学、アカデミー、関連団体が式典に出席し、電報を送った。 、手紙、花を贈り、贈り物をしてお祝い、励まし、やる気を起こさせる監査、コンサルティング、財務、会計、税務などの専門サービスを当社に任せてください。同時に同氏は、経済統合、金融サービス、会計・監査サービスの統合の過程におけるAASCの成長と持続可能な発展に祝意を表した。 2020 年までの AASC AUDITING FIRM 発展戦略、2030 年までのビジョンの実施に成功。

当社AASC監査法人は、今後も財務省の関心と指導、官公庁、省庁、委員会、地元産業、企業、政府機関、国内外の信頼、支援、緊密な協力を得ていきたいとの意向を表明しました。近い将来、会計監査協会、ベトナムで活動する国際金融および信用機関、大学、アカデミー、顧客およびパートナー。

会員委員会の会長

ゼネラルマネージャー

ゴ・ドゥク・ドアン

監査法人AASC、AASCブランド発表式典の成功を祝う

2013 年 5 月 17 日の AASC ブランド発表および社名を AUDITING FIRM に変更する式典が成功裏に行われた歓喜に満ちた雰囲気の中で、AASC は AASC および AASC Consulting and Associates の新しいロゴ ブランドを祝う会議も開催しました。 LLC (ACG) 本社番号 1 Le Phung Hieu - Hoan Kiem - Hanoi。歓迎パーティーには、HLB会長のロバート・タウトゲス氏を含むゲスト、サザン顧客の代表者、取締役会全員、監査役、監査アシスタント、技術者、AASCスタッフが出席しました。

新しいページに戻りますが、AASC の取締役会と従業員全員は、達成された成功と成果に常に誇りを持ち、会計におけるコンセンサスと職業倫理、明確な監査、強い人格、そして熱意を持って「」という原則を持っていると信じています。 AASCは、顧客の正当な利益のために常に最高品質のサービスを提供することをモットーに、今後も強力に発展し、監査、会計、財務コンサルティング、税務の分野で新たな高みを達成していきます。

AASC監査法人株式会社およびAASCコンサルティング株式会社(ACG)の監査役および従業員一同が和やかな雰囲気に包まれ、式典は終了しました。このイベントは、会員理事会、取締役会、すべての監査役、およびAASCスタッフにとって非常に重要な意味を持つだけでなく、財務、会計、監査の分野の発展のために常に努力し、同時に安全で持続可能な成長を確保するというAASCのコミットメントでもあります。すべてのお客様のために。 AASCは、2030年に向けた新たなダイナミックなイメージと戦略的ビジョンを掲げ、ブランドの評判と成長を継続し、ベトナムの監査法人ナムのリーダー的地位を維持し、ベトナムで活動する大手4監査法人グループとの差を縮めていきます。 、地域および世界の会計および監査に徐々に深く統合されています。

半期財務報告書を読む際の5つの注意点

(ĐTCK) 株式市場における情報の透明化を求める多方面からの圧力を受けて、上場企業は財務諸表(FS)をより誠実かつ明確に作成する責任を認識するようになった。

しかし、厳しい経営状況の中、多くの企業は依然として株主や投資家を満足させるために財務諸表を「美化」する傾向にあります。したがって、投資家は今年の半期財務諸表を検討する際に、単純な売上と利益の数字の背後にある企業の財務の「健全性」を明確に理解できるように、いくつかの基本的な問題に注意を払う必要があります。

1. 投資家は財務諸表を読む際、今年上半期の企業利益を前年同期と比較し、大きな変動があるかどうか、またその原因を考慮する必要がある。この動き。

2. 在庫と不良債権に注意する。在庫と負債は財務諸表上の重要な項目です。厳しい経済状況の中で、特に建設業、不動産業、工業生産業の企業では、商品の需要が減少し、在庫量が増加しています。在庫が多く、生産量がなく、生産資本も限られているため、企業の生産と経営も停滞している。多くの企業でも商品は売れてもお金は回収できず、不良債権が増加します。不利な経営状況では、企業は不良債権や在庫に対して適切な引当金を準備できない可能性があります。投資家は、企業の財務諸表上の重要な項目である在庫と負債のデータに注意を払う必要があります。投資家は収益と融資にも注意を払う必要があります。収益が安定または着実に増加していることは、そのビジネスが依然として市場シェアを維持していることを示しています。投資家は、財務諸表上の融資件数に加えて、収益や売掛金の増減と比較するために、事業の融資金利にも注意を払う必要があります。

3. 企業が利益を計上しているにもかかわらず、事業活動によるキャッシュフローがマイナスになっている場合、投資家は慎重に検討する必要がある。実際、物は売れるのにお金が回収できない企業が多く、不良債権が増加しています。

4. 不良債権や在庫を隠すことに加えて、企業は他の多くのトリックを適用して仮想利益を生み出すことができます。投資家は、会計方針の説明を注意深く検討し、企業の会計方針の変更(ある場合)の原因とコスト、収益、利益への影響について学ぶ必要があります。変更が給与や賞与の方針によるものであれば問題ありませんが、会計基準や財務基準への準拠に関する意見の相違によるものであれば、これは注意が必要な問題です。

5. 投資家は、財務諸表を審査する監査会社が市場で評判が良いかどうか、報告書を審査する監査人の経験と職業倫理も考慮する必要があります。投資家もこれらの課題を特定することで、レビューされた財務諸表の信頼性をある程度評価できるようになります。

半期財務諸表をレビューする場合、監査人は多くの場合、年次財務諸表を監査する場合とは異なり、時間と条件が制限されます。したがって、監査において重要な論点を発見することは監査人にとって大きな課題であり、監査人には高度な専門的な判断力と専門性が求められます。

現在、多くの企業は依然として財務諸表のレビュー作業を十分に理解していないため、監査人によるレビューの実施や監査意見の合意が困難となっており、レビュー報告書の公表が遅れています。場合によっては、監査法人と監査人の間で意見の相違があり、監査報告書の発行が困難となる場合があります。

監査作業を円滑に進め、株主や投資家に監査後の企業財務状況の正確かつ誠実な評価を提供するために、上場企業は監査法人と長年継続して監査を受ける契約を締結する必要がある。

これにより、監査人がビジネスを明確に理解できるようになり、レビュー作業もより迅速かつ効果的に行うことができます。また、監査法人は企業との密接な連携により、企業にとって最も正確かつタイムリーなコンサルタントとなります。企業が監査前後のデータの差異を最小限に抑える適切な会計処理を提供するために、企業が直ちに監査人と話し合う必要がある問題。

Vu Xuan Bien 氏、AASC 監査法人、監査第 2 部門長