Pham Anh Tuan

Chứng nhận PCI DSS

Các công ty thực hiện bất kỳ loại giao dịch thanh toán nào qua thẻ tín dụng, thẻ ghi nợ hoặc thẻ khác, dù trực tuyến, ngoại tuyến hay thông qua bất kỳ kênh nào khác, đều có nguy cơ xảy ra tội phạm mạng, đặc biệt nếu họ không có chứng nhận và tuân thủ PCI DSS. Những kẻ tấn công độc hại luôn nhắm mục tiêu những thông tin bí mật và nhạy cảm cao (CHD/SAD) như vậy để đánh cắp và lừa đảo trực tiếp. Nếu công ty của bạn là một phần của hệ sinh thái Thanh toán với tư cách là Người bán, Nhà xử lý hoặc cung cấp bất kỳ dịch vụ nào cho các công ty này cũng có thể trở thành nạn nhân của các loại tấn công mạng này. Để giảm thiểu những rủi ro này, Hội đồng Tiêu chuẩn Bảo mật (SSC) của Ngành Thẻ Thanh toán (PCI) đã xây dựng nhiều biện pháp kiểm soát đối với một số tiêu chuẩn bảo mật để bảo vệ các công ty và người tiêu dùng. Đọc thêm về Tiêu chuẩn PCI SSC.

Một trong những tiêu chuẩn bảo mật được đánh giá rất cao đó là PCI DSS. Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS) là tiêu chuẩn toàn cầu được chấp nhận rộng rãi được khuyến nghị bởi các thương hiệu Thẻ lớn như Visa, Mastercard, JCB, American Express, Discovery. Tiêu chuẩn PCI DSS bao gồm bộ chính sách và thủ tục nhằm tối ưu hóa tính bảo mật của các giao dịch thẻ tín dụng, thẻ ghi nợ và tiền mặt cũng như bảo vệ chủ thẻ khỏi việc lạm dụng thông tin cá nhân của họ.

PCI DSS áp dụng cho tất cả các thực thể liên quan đến giao dịch thẻ thanh toán — bao gồm người bán, người xử lý, người thanh toán, người phát hành và nhà cung cấp dịch vụ cũng như tất cả các thực thể khác lưu trữ, xử lý hoặc truyền dữ liệu chủ thẻ (CHD) và/hoặc dữ liệu xác thực nhạy cảm (SAD).

Hầu hết tất cả các thương hiệu thẻ thanh toán đều thực thi Tuân thủ PCI DSS ở mức tối thiểu hàng năm theo các Cấp độ được xác định bởi các chương trình bảo mật khác nhau. Tổ chức cần triển khai 12 yêu cầu cốt lõi trải rộng trên 6 Mục tiêu kiểm soát từ Tiêu chuẩn PCI DSS để đảm bảo Môi trường dữ liệu chủ thẻ của họ được bảo mật. Đọc thêm về Yêu cầu PCI DSS 4.0 Core 12.

Người bán và Nhà cung cấp dịch vụ có thể báo cáo việc tuân thủ PCI DSS của họ bằng cách Điền vào Bảng câu hỏi tự đánh giá (SAQ) hiện hành hoặc Đánh giá tại chỗ bởi Người đánh giá bảo mật đủ tiêu chuẩn theo Cấp độ của họ. Đọc blog của chúng tôi 'Tìm hiểu các cấp độ khác nhau của người bán và nhà cung cấp dịch vụ.

PCI DSS 4.0 là phiên bản mới nhất được Hội đồng PCI giới thiệu vào ngày 31 tháng 3 năm 2022. Tất cả các đơn vị sẽ có thời gian hai năm để chuyển đổi từ 3.2.1 sang 4.0, tức là vào tháng 3 năm 2024 nếu họ đã được chứng nhận PCI DSS 3.2.1.

Những gì chúng tôi cung cấp: Chìa khóa để triển khai các biện pháp kiểm soát bảo mật mạnh mẽ nằm ở việc xác định phạm vi phù hợp, nhận ra sự khác biệt giữa tuân thủ và bảo mật cũng như duy trì sự tuân thủ sau khi triển khai kiểm soát thành công.

- Hiểu biết về doanh nghiệp: Đánh giá quy trình và môi trường kinh doanh để hiểu các yếu tố trong phạm vi.

- Hoàn thiện phạm vi: Hoàn thiện các yếu tố phạm vi và chuẩn bị tài liệu yêu cầu.

- Đánh giá sự sẵn sàng: Xác định những thách thức tiềm ẩn có thể phát sinh trong quá trình thực hiện yêu cầu.

- Đánh giá rủi ro: Xác định và phân tích các rủi ro trong tình hình bảo mật thông tin.

- Đánh giá luồng dữ liệu: Tiến hành phân tích hệ thống kỹ lưỡng để đánh giá luồng dữ liệu và các rò rỉ có thể xảy ra.

- Hỗ trợ tài liệu: Hỗ trợ bạn với danh sách chính sách và thủ tục để giúp bạn xác thực hoặc thu thập bằng chứng.

- Hỗ trợ khắc phục: Hỗ trợ bạn bằng cách đề xuất các giải pháp cho những thách thức về tuân thủ.

- Đào tạo nâng cao nhận thức: Tiến hành các buổi nâng cao nhận thức cho nhóm của bạn và nhân sự tham gia.

- Quét và kiểm tra: Xác định các lỗ hổng nghiêm trọng trong hệ thống của bạn bằng phương pháp thử nghiệm mạnh mẽ.

- Đánh giá bằng chứng: Xem xét các bằng chứng được thu thập để đánh giá mức độ hoàn thiện của chúng, phù hợp với việc tuân thủ.

- Đánh giá lần cuối và chứng nhận: Sau khi đánh giá thành công, chúng tôi sẽ giúp bạn chứng thực sự tuân thủ với nhóm kiểm toán của chúng tôi..

- Hỗ trợ tuân thủ liên tục: Hỗ trợ bạn duy trì sự tuân thủ bằng cách cung cấp các hướng dẫn.

Câu hỏi thường gặp

Danh sách kiểm tra tuân thủ PCI là gì??

Danh sách kiểm tra tuân thủ PCI là công cụ giúp các tổ chức đảm bảo rằng họ đang đáp ứng các yêu cầu của Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS). Danh sách kiểm tra thường bao gồm danh sách các yêu cầu và phương pháp hay nhất mà doanh nghiệp phải tuân theo để đạt được sự tuân thủ.

Tuân thủ PCI là gì??

Tuân thủ PCI đề cập đến tập hợp các yêu cầu mà doanh nghiệp và tổ chức phải đáp ứng để đảm bảo xử lý an toàn thông tin thẻ tín dụng. Tiêu chuẩn bảo mật dữ liệu ngành thẻ thanh toán (PCI DSS) là một bộ tiêu chuẩn bảo mật được thiết lập bởi các công ty thẻ tín dụng lớn để giúp bảo vệ chống gian lận thẻ tín dụng và vi phạm dữ liệu.

Sự khác biệt giữa CHD và SAD là gì??

Dữ liệu tài khoản được tổ chức thành hai nhóm dữ liệu. 1) Dữ liệu chủ thẻ (CHD) 2) Dữ liệu xác thực nhạy cảm (SAD). CHD bao gồm các thành phần Dữ liệu như Số tài khoản chính (PAN), Tên chủ thẻ, Mã dịch vụ và Ngày hết hạn. CHD rất hữu ích để xác định Chủ thẻ, trong đó SAD Bao gồm các thành phần dữ liệu như Dữ liệu theo dõi, CVV, CVC, CAV, CID, Khối PIN / PIN. SAD được sử dụng để ủy quyền cho chủ thẻ thực hiện các giao dịch.

Nếu tôi đang sử dụng bên thứ ba để xử lý thanh toán hoặc nền tảng thương mại điện tử, tôi có còn cần lo lắng về việc tuân thủ PCI không?

Có, ngay cả khi một số quy trình thanh toán có thể làm giảm nguy cơ vi phạm của bạn hoặc phạm vi tuân thủ PCI, doanh nghiệp không thể bỏ qua quy trình đó.

PCI DSS áp dụng cho ai?

Tiêu chuẩn PCI DSS có thể được áp dụng cho bất kỳ tổ chức nào chấp nhận, truyền tải hoặc lưu trữ bất kỳ dữ liệu nào của chủ thẻ bất kể quy mô hoặc số lượng giao dịch.

Nếu tôi chỉ chấp nhận thẻ tín dụng qua điện thoại, PCI DSS có còn áp dụng cho tôi không?

Có. Mọi quá trình xử lý, lưu trữ hoặc truyền dữ liệu chủ thẻ thanh toán cần phải được thực hiện trong môi trường Tuân thủ PCI.

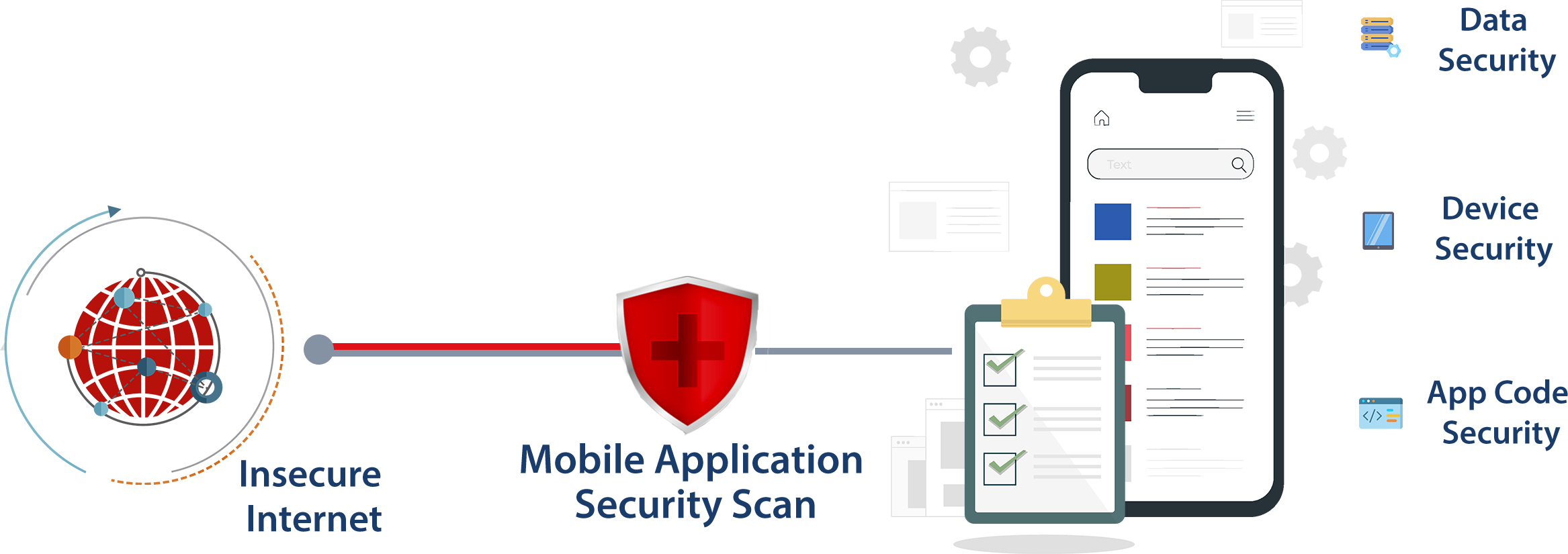

Kiểm thử bảo mật ứng dụng di động

Kiểm thử bảo mật ứng dụng di động được thực hiện để xác định các lỗ hổng trong ứng dụng di động. Trong những năm gần đây, người ta đã nhận thấy sự gia tăng đột biến trong việc sử dụng công nghệ di động và được coi là đang tăng lên. Với những quy mô thích ứng này, chúng tôi đã chứng kiến sự cố gia tăng về bảo mật di động. Tội phạm mạng đang phát triển các chương trình chính xác và chính xác hơn để tận dụng bề mặt tấn công di động rất khả thi nếu không có triển vọng bảo mật phù hợp.

Do đó, các đánh giá như bảo mật ứng dụng di động giúp các nhà phát triển khắc phục các lỗ hổng trên cả nền tảng Android và iOS, được phát hiện trong quá trình này, đồng thời nâng cao tính bảo mật tổng thể của ứng dụng web. Bảo mật ứng dụng di động được thực hiện theo OWASP Mobile TOP 10, giúp xác định nhiều vấn đề không được giám sát liên quan đến phía máy khách, phía máy chủ, hệ thống tệp, phần cứng và mạng di động, v.v., có thể trở thành lỗ hổng, gây ra tác động tiềm tàng đến tổ chức. Việc đánh giá thường xuyên như vậy sẽ giúp bảo vệ ứng dụng khỏi mọi truy cập trái phép có thể gây ảnh hưởng đến tổ chức cả về danh tiếng và tài nguyên.

Kiểm tra bảo mật ứng dụng Web

Để tìm ra lỗ hổng của ứng dụng web, kiểm tra bảo mật ứng dụng web là một thủ tục thiết yếu. Với sự thích ứng ngày càng tăng của các công nghệ web trên một số lĩnh vực, các ứng dụng web đã trở thành một bề mặt tấn công rất khả thi nếu không có triển vọng bảo mật không được điều chỉnh. Do đó, các đánh giá như bảo mật ứng dụng web giúp các nhà phát triển khắc phục các lỗ hổng được tìm thấy trong quá trình và từ đó nâng cao tính bảo mật tổng thể của ứng dụng web.

Kiểm tra bảo mật ứng dụng web theo danh sách Top 10 của OWASP, giúp xác định nhiều vấn đề không được giám sát liên quan đến lập trình, truy cập tệp và cấu hình, v.v. có thể trở thành lỗ hổng, gây ra tác động tiềm tàng cho tổ chức. Việc đánh giá thường xuyên như vậy sẽ giúp bảo vệ ứng dụng khỏi mọi truy cập trái phép có thể gây ảnh hưởng đến tổ chức cả về danh tiếng và tài nguyên.

Phương pháp luận:

- Thu thập thông tin: Sau khi xác định phạm vi, chúng tôi liệt kê các hệ thống có phạm vi để thu thập thông tin về các lỗ hổng tiềm ẩn.

- Phân tích và khai thác lỗ hổng: Xác định các rủi ro bảo mật có thể dễ bị tổn thương và cố gắng khai thác để có quyền truy cập vào các tài sản tiềm năng bổ sung.

- Đánh giá hậu khai thác: Đánh giá giá trị của điểm xâm nhập vào máy để xác định việc khai thác tiếp theo.

- Báo cáo ban đầu:Chia sẻ mô tả rủi ro chi tiết về mọi lỗ hổng được báo cáo cùng với POC và mức độ nghiêm trọng tùy thuộc vào rủi ro và tác động kinh doanh tiềm ẩn.

- Đánh giá xác nhận: Ứng dụng và dịch vụ Web được kiểm tra lại để xác thực bản sửa lỗi đã áp dụng sau khi khắc phục các quan sát đã xác định.

- Báo cáo cuối cùng: Dựa trên kết quả kiểm tra của đánh giá xác nhận, báo cáo Đạt/Không đạt sẽ được đưa ra.

Câu hỏi thường gặp

Tiêu chuẩn được tuân theo để kiểm tra ứng dụng web là gì?

OWASP Top 10, SANS 25, NIST, PCI và tất cả các khung bảo mật ngành hiện hành là các tiêu chuẩn thông thường được tuân theo cho VAPT của các ứng dụng web.

Thực hành quét tốt nhất là gì?

Thực hành quét tốt nhất bao gồm thực hiện tất cả các lần quét và quét lại trong vòng 30 ngày. Ngoài ra, các tổ chức nên triển khai tất cả các bản vá lỗ hổng có mức độ nghiêm trọng nghiêm trọng và cao trong 15 ngày. Nếu các tổ chức không thể khắc phục bất kỳ lỗ hổng nào trong vòng 30 ngày thì lỗ hổng cụ thể đó sẽ được báo cáo để có thể áp dụng các biện pháp kiểm soát thay thế nhằm giảm thiểu rủi ro và tổ chức có thể tiến hành đánh giá phát hiện cụ thể trong lần quét tiếp theo.

Báo cáo kiểm tra bảo mật ứng dụng web bao gồm những gì?

Báo cáo xác định mục tiêu và mô tả rủi ro chi tiết cho mọi lỗ hổng được báo cáo.

● Các lỗ hổng được xác định bằng Bằng chứng khái niệm (POC) được thu thập trong khi thực hiện đánh giá bảo mật.

● Tất cả các lỗ hổng được báo cáo trong báo cáo đều được phân loại thành các mức độ nghiêm trọng như 'Nghiêm trọng', 'Cao', 'Trung bình', 'Thấp' và 'Thông tin' theo điểm Hệ thống chấm điểm lỗ hổng bảo mật chung (CVSS), tùy thuộc vào rủi ro và tác động kinh doanh tiềm ẩn mà nó có thể gây ra do việc khai thác lỗ hổng.

● Các khuyến nghị nhằm giảm thiểu và đóng cửa các lỗ hổng đã xác định một cách hiệu quả được chỉ định và đề cập trong báo cáo.

Kiểm tra bảo mật ứng dụng web mất bao nhiêu thời gian?

Phải mất 4-5 ngày để hoàn thành bài kiểm tra ứng dụng web (có thể thay đổi tùy thuộc vào mức độ phức tạp của ứng dụng) và 1-2 ngày để báo cáo.

Các công cụ khác nhau được sử dụng để kiểm tra ứng dụng web là gì?

Để thử nghiệm ứng dụng web, nhiều công cụ thương mại và nguồn mở khác nhau được sử dụng.

Các loại phương pháp đánh giá bảo mật để kiểm tra ứng dụng web là gì?

Trong phân tích lỗ hổng bảo mật của một ứng dụng web, 'điểm vào' của ứng dụng có thể dễ bị tấn công và hiển thị điểm yếu của ứng dụng sẽ được xác định. Hai loại phương pháp đánh giá bảo mật ứng dụng web là:

a. Kiểm tra tự động: Kiểm tra tự động được thực hiện bằng cách sử dụng trình quét lỗ hổng ứng dụng web thương mại và tự động để xác định và phát hiện các lỗ hổng bảo mật trong ứng dụng.

b. Kiểm tra thủ công: Nhóm Hoạt động bảo mật tiến hành Kiểm tra thủ công vì những lý do sau.

● Để xác định các lỗ hổng tiềm ẩn được phát hiện trong Kiểm tra tự động nhằm xác nhận lỗ hổng đã xác định.

● Để xác định các lỗ hổng có thể không được xác định trong Kiểm tra tự động.

● Để khai thác các lỗ hổng có thể không được khai thác bằng máy quét ứng dụng web tự động.

Dịch vụ bảo mật với eSentire

Giới thiệu Dịch vụ Bảo mật hàng đầu cùng đối tác chiến lược eSentire

Trong bối cảnh an ninh mạng ngày càng trở thành mối quan tâm hàng đầu của các doanh nghiệp, việc bảo vệ tài sản số không chỉ là trách nhiệm mà còn là yếu tố sống còn để duy trì hoạt động kinh doanh liên tục. Các cuộc tấn công mạng đang ngày càng tinh vi, từ ransomware, phishing, đến các mối đe dọa liên tục nâng cao (Advanced Persistent Threats - APT), đặt ra thách thức lớn cho các tổ chức trong việc bảo vệ dữ liệu và duy trì sự an toàn cho hệ thống CNTT.

Với vai trò là một công ty kiểm toán và tư vấn chuyên nghiệp, chúng tôi tự hào giới thiệu đến quý khách hàng giải pháp bảo mật toàn diện từ eSentire, đối tác chiến lược của chúng tôi trong lĩnh vực Managed Detection & Response (MDR) và các dịch vụ an ninh mạng tiên tiến. eSentire không chỉ cung cấp các giải pháp bảo vệ chủ động mà còn giúp doanh nghiệp tuân thủ các tiêu chuẩn bảo mật quốc tế, đảm bảo hệ thống CNTT luôn sẵn sàng chống lại các cuộc tấn công mạng.

Vì sao chọn eSentire?

eSentire là nhà lãnh đạo toàn cầu trong lĩnh vực bảo mật mạng, được công nhận bởi các tổ chức uy tín như Gartner và Forrester. Với hơn 20 năm kinh nghiệm, eSentire đã xây dựng danh tiếng nhờ khả năng phát hiện và phản ứng với các mối đe dọa mạng nhanh chóng, chính xác và hiệu quả. eSentire hiện đang bảo vệ hàng ngàn tổ chức trên toàn thế giới, từ các tập đoàn tài chính, chăm sóc sức khỏe, đến các doanh nghiệp công nghệ và sản xuất.

Những lợi thế nổi bật của eSentire:

- - Thời gian cách ly sự cố nhanh chóng: Chỉ mất 15 phút từ khi phát hiện đến khi hành động, giúp giảm thiểu rủi ro và thiệt hại từ các cuộc tấn công mạng.

- - Bảo vệ toàn diện trên mọi nền tảng: eSentire cung cấp giải pháp bảo vệ đa lớp từ Endpoint, Network, Cloud đến Log Data, đảm bảo không có lỗ hổng nào bị bỏ sót.

- - Đội ngũ chuyên gia SOC 24/7: Kết hợp giữa trí tuệ nhân tạo (AI), học máy (Machine Learning), và đội ngũ chuyên gia an ninh mạng giàu kinh nghiệm, sẵn sàng ứng phó với mọi mối đe dọa trong thời gian thực.

- - Tích hợp mạnh mẽ với các nền tảng hàng đầu thế giới: Hợp tác với các nhà cung cấp lớn như CrowdStrike, Microsoft, SentinelOne, Tenable, Cisco, Palo Alto Networks, giúp mang đến khả năng tương thích tối ưu cho hệ thống doanh nghiệp.

- - Khả năng chủ động ngăn chặn: Không chỉ phát hiện mối đe dọa mà còn hành động nhanh chóng để cô lập và loại bỏ rủi ro trước khi gây tổn hại.

- - Hỗ trợ tuân thủ các quy định bảo mật: Giúp doanh nghiệp đáp ứng các tiêu chuẩn ISO 27001, GDPR, HIPAA, PCI DSS, NIST, SOC 2, giảm thiểu rủi ro vi phạm và tránh các khoản phạt nặng nề.

Các dịch vụ nổi bật của eSentire:

1. Managed Detection & Response (MDR)

- - Giám sát 24/7, phát hiện và phản ứng nhanh chóng trước các mối đe dọa an ninh mạng.

- - Chủ động ngăn chặn các cuộc tấn công nguy hiểm như ransomware, malware, phishing, insider threats và các mối đe dọa nâng cao (Advanced Persistent Threats - APT).

- - Giảm thiểu cảnh báo sai nhờ công nghệ AI và Machine Learning tiên tiến.

- - Cung cấp báo cáo chi tiết về các sự kiện bảo mật và đề xuất chiến lược giảm thiểu rủi ro.

2. Extended Detection & Response (XDR)

- - Tích hợp dữ liệu từ nhiều nguồn khác nhau: Endpoint Detection & Response (EDR), Network Detection & Response (NDR), Cloud Security, SIEM.

- - Cung cấp cái nhìn toàn diện về tình hình an ninh mạng của doanh nghiệp.

- - Phát hiện các mối đe dọa chưa từng biết bằng cách sử dụng Threat Intelligence và phân tích hành vi bất thường.

- - Tự động hóa quy trình phản ứng với mối đe dọa để giảm thiểu thiệt hại.

3. Network Detection & Response (NDR)

- - Phát hiện các cuộc tấn công APT và các hoạt động bất thường trong mạng nội bộ.

- - Phân tích lưu lượng mạng tự động để chặn các cuộc tấn công zero-day và các hoạt động đáng ngờ.

- - Cung cấp khả năng giám sát nâng cao cho các môi trường mạng phức tạp.

- - Hỗ trợ tuân thủ các tiêu chuẩn bảo mật như ISO 27001, NIST, và GDPR.

4. Log Management (SIEM + XDR)

- - Lưu trữ và phân tích log từ nhiều nguồn khác nhau (Cloud, On-Premise, SaaS).

- - Tự động phát hiện mối đe dọa từ log và phản ứng nhanh chóng.

- - Tích hợp dễ dàng với các nền tảng SIEM như Splunk, Sumo Logic, IBM QRadar, Microsoft Sentinel.

- - Cung cấp báo cáo chi tiết giúp doanh nghiệp đưa ra quyết định bảo mật chính xác.

5. Risk Advisory & Compliance

- - Đánh giá rủi ro và kiểm tra lỗ hổng bảo mật toàn diện.

- - Hỗ trợ doanh nghiệp đạt chứng nhận bảo mật theo các tiêu chuẩn quốc tế như ISO 27001, NIST, PCI DSS, HIPAA.

- - Tư vấn chiến lược an ninh mạng để giảm thiểu rủi ro và tối ưu hóa quy trình bảo mật.

- - Xây dựng chương trình đào tạo an ninh mạng cho nhân viên để nâng cao nhận thức và phòng tránh rủi ro nội bộ.

Lợi ích khi hợp tác cùng chúng tôi và eSentire

- - Chuyên môn sâu rộng: Chúng tôi hiểu rõ nhu cầu của doanh nghiệp và cung cấp giải pháp phù hợp nhất dựa trên dịch vụ của eSentire.

- - Tiết kiệm chi phí: Thay vì đầu tư vào hạ tầng bảo mật phức tạp, doanh nghiệp có thể tận dụng dịch vụ MDR của eSentire với chi phí hợp lý.

- - Tuân thủ quy định: Đảm bảo doanh nghiệp đáp ứng các yêu cầu bảo mật quốc tế và tránh các khoản phạt nặng nề.

- - Hỗ trợ 24/7: Đội ngũ chuyên gia của eSentire luôn sẵn sàng hỗ trợ doanh nghiệp trong mọi tình huống khẩn cấp.

- - Cải thiện hiệu suất vận hành: Giảm thiểu rủi ro gián đoạn hoạt động do sự cố an ninh mạng.

- - Bảo vệ thương hiệu và uy tín: Giúp doanh nghiệp tránh tổn thất do rò rỉ dữ liệu và các cuộc tấn công mạng nghiêm trọng.

Hãy liên hệ với chúng tôi ngay hôm nay để tìm hiểu thêm về các giải pháp bảo mật toàn diện từ eSentire và đảm bảo an toàn tuyệt đối cho hệ thống doanh nghiệp của bạn!

Dịch vụ VAPT

Thuật ngữ "VAPT" (đánh giá lỗ hổng và kiểm tra thâm nhập) đề cập đến quá trình xác định các lỗ hổng bảo mật và các hoạt động khai thác tiềm ẩn mà người dùng trái phép có thể sử dụng để tác động đến môi trường của tổ chức mục tiêu, đánh cắp dữ liệu tài chính hoặc nhạy cảm hoặc kiểm soát tài khoản người dùng. Lỗ hổng có thể được định nghĩa là lỗi trong mã hoặc lỗ hổng trong thiết kế phần mềm có thể bị khai thác để gây hại hoặc tạo lỗ hổng trong quy trình bảo mật hoặc điểm yếu trong kiểm soát nội bộ mà khi khai thác sẽ dẫn đến vi phạm bảo mật. Đánh giá bảo mật có thể được thực hiện trên các hệ thống nội bộ hoặc có thể truy cập công khai đối với các hệ thống vật lý của môi trường cũng như sử dụng các nhà cung cấp dịch vụ đám mây khác nhau. Việc đánh giá các thành phần hệ thống giúp hiểu được tình hình an ninh và hiệu quả của việc bảo vệ an ninh của tổ chức. Báo cáo đầy đủ thu được bao gồm phát hiện quan trọng có thể giúp các tổ chức tránh được một sự cố bảo mật khác.

Tầm quan trọng của dịch vụ kiểm tra VAPT trong các tổ chức:

Việc tiến hành kiểm tra bảo mật định kỳ có thể là công cụ giúp phát hiện các lỗ hổng cơ bản trong cấu hình bảo mật trang web của bạn. Việc sử dụng dịch vụ VAPT được pháp luật quy định trong một số lĩnh vực để đảm bảo tuân thủ các quy định hiện hành. Ví dụ: PCI DSS yêu cầu các chuyên gia bảo mật được chứng nhận tiến hành các thử nghiệm thâm nhập cả bên trong và bên ngoài. Các dịch vụ Đánh giá lỗ hổng và Kiểm tra thâm nhập (VAPT) rất cần thiết cho các tổ chức vì chúng:

- Xác định các lỗ hổng và điểm yếu về bảo mật, từ đó hỗ trợ giảm thiểu rủi ro và ưu tiên các nỗ lực bảo mật.

- Đánh giá hiệu quả của các biện pháp an ninh hiện tại.

- Đảm bảo tuân thủ các quy định về CNTT, bảo vệ dữ liệu nhạy cảm và danh tiếng.

- Cải thiện khả năng ứng phó sự cố và cung cấp sự đảm bảo của bên thứ ba.

- Cung cấp một lợi thế cạnh tranh.

- Giúp doanh nghiệp thích ứng với bối cảnh mối đe dọa ngày càng gia tăng.

- Tiết kiệm chi phí và đảm bảo hoạt động kinh doanh liên tục.

Dịch vụ xét nghiệm VAPT bao gồm những gì?

VAPT cung cấp cho các tổ chức một bản đánh giá ứng dụng đầy đủ hơn bất kỳ bài kiểm tra đơn lẻ nào. VAPT cung cấp cho công ty một bức tranh đầy đủ hơn về các rủi ro ứng dụng của mình, giúp công ty bảo vệ thông tin và hệ thống của mình khỏi các cuộc tấn công có hại. Hầu hết các lỗ hổng trong phần mềm nội bộ và bên thứ ba đều có thể được vá. Trong khi nhà cung cấp VAPT tìm và phân loại các lỗ hổng, nhóm bảo mật CNTT có thể tập trung vào các vấn đề quan trọng. Dịch vụ VAPT của chúng tôi bao gồm nhưng không giới hạn ở:

- Kiểm tra bảo mật ứng dụng web và thiết bị di động: Kiểm tra bảo mật ứng dụng phát hiện các lỗ hổng ứng dụng, bao gồm các dịch vụ ứng dụng trực tuyến và di động, đồng thời giảm rủi ro khi tuân thủ quy định.

- Kiểm tra bảo mật API: Kiểm tra bảo mật API là một quá trình nhằm tìm kiếm, phân loại và khai thác các lỗ hổng có thể có bên trong Giao diện lập trình ứng dụng (API) và Dịch vụ web.

- Kiểm tra bảo mật ứng dụng thiết bị đầu cuối POS: Mục tiêu của Kiểm tra bảo mật ứng dụng thiết bị đầu cuối POS là xác định các lỗ hổng bảo mật tiềm ẩn hoặc hiện có có thể gây nguy hiểm cho tính toàn vẹn của hệ thống và cho phép các cá nhân hoặc hệ thống trái phép truy cập vào thông tin nhạy cảm được lưu trữ trên thiết bị.

- Kiểm tra thâm nhập phân đoạn mạng PCI: Mục tiêu chính của việc tiến hành kiểm tra thâm nhập phân đoạn mạng cho PCI-DSS là đánh giá và xác minh tính hiệu quả của các biện pháp kiểm soát lưu lượng mạng được triển khai giữa các phân đoạn riêng biệt, cụ thể là các phân đoạn kết nối mạng ngoài phạm vi với mạng trong phạm vi lưu trữ thông tin nhạy cảm.

- Đánh giá bảo mật mạng và máy chủ: Về cốt lõi, đánh giá bảo mật mạng tìm cách xác định các lỗ hổng bảo mật và đưa ra các đề xuất cải tiến. Thông qua phân tích toàn diện về bảo mật mạng, bạn có thể xác minh rằng tổ chức của mình đã sẵn sàng đối mặt với các mối đe dọa mạng tiềm ẩn và giảm nguy cơ vi phạm an ninh mạng.

Các loại đánh giá lỗ hổng và kiểm tra thâm nhập:

Hãy nhớ rằng chi phí VAPT thay đổi tùy thuộc vào loại kiểm toán bảo mật mà công ty thực hiện. Sau đây là một số hạng mục dịch vụ VAPT điển hình được các doanh nghiệp hiện nay cung cấp.

- Các dịch vụ VAPT dựa trên phương pháp tiếp cận: Thử nghiệm hộp đen, hộp trắng và hộp xám là các danh mục khác mà các dịch vụ VAPT dựa trên phương pháp tiếp cận có thể được tách riêng.

- Dịch vụ VAPT dựa trên phương pháp: Pentest này bao gồm nhiều đánh giá và kiểm tra khác nhau. Các chuyên gia VAPT xác định các lỗ hổng bảo mật CNTT của doanh nghiệp. Dựa trên các lỗ hổng, tổ chức sẽ thực hiện các hành động khắc phục.

Tại sao chọn chúng tôi cho Dịch vụ xét nghiệm VATT?

Chúng tôi không chỉ là nhà cung cấp dịch vụ Đánh giá lỗ hổng và Kiểm tra thâm nhập (VAPT), trọng tâm của chúng tôi là cung cấp toàn bộ dịch vụ Quản lý rủi ro cho khách hàng của mình. Chúng tôi đóng vai trò là đồng minh của bạn trong thế giới phòng thủ mạng. Tổ chức của chúng tôi cung cấp nhiều lựa chọn toàn diện về dịch vụ đánh giá bảo mật và hướng dẫn để tăng cường đội ngũ bảo mật của bạn cũng như giám sát liên tục các rủi ro bảo mật trong thời gian thực.

Kiến thức và Kinh nghiệm: Đội ngũ của chúng tôi bao gồm các chuyên gia có trình độ với các chứng chỉ ngành như CISSP, CISA, PCI QSA, PA QSA, PCI-SSF QSA, Người đánh giá 3DS, OSCP, ISO/IEC 27001 LA, ISO/IEC 27701 LA, COBIT, CEH, CHFI, và những người khác. Các chuyên gia có kỹ năng xác định các điểm yếu và phát triển các giải pháp bảo mật mạnh mẽ để giữ an toàn cho tài sản kỹ thuật số và tuân thủ các quy định của doanh nghiệp.

Phương pháp tiếp cận phù hợp và giải pháp tùy chỉnh: Chúng tôi nhận thấy rằng mỗi doanh nghiệp đều có các yêu cầu bảo mật khác nhau. Cho dù bạn làm trong lĩnh vực chăm sóc sức khỏe hay ngân hàng, các dịch vụ VAPT của chúng tôi sẽ được điều chỉnh phù hợp với nhu cầu và cơ sở hạ tầng riêng của bạn.

Bảo mật chủ động: Chúng tôi cung cấp lời khuyên và giải pháp an ninh mạng chủ động để bảo vệ cơ sở hạ tầng kỹ thuật số của bạn ngoài việc phát hiện các lỗ hổng. Chiến lược của chúng tôi tập trung vào việc hỗ trợ các doanh nghiệp củng cố khả năng phòng thủ của họ.

Giảm thiểu rủi ro: Các dịch vụ VAPT của chúng tôi giúp bạn tuân thủ luật pháp, bảo vệ danh tiếng của mình và giảm thiểu khả năng vi phạm an ninh.

Phương pháp tiếp cận lấy khách hàng làm trung tâm: Ưu tiên hàng đầu của chúng tôi là giao tiếp hiệu quả, làm việc nhóm và sự hài lòng của bạn. Cách tiếp cận lấy khách hàng làm trung tâm của chúng tôi đảm bảo rằng bạn luôn được cập nhật thông tin và tham gia trong suốt quá trình đánh giá. Báo cáo của chúng tôi rất dễ đọc và dễ hiểu, đồng thời bao gồm thông tin chi tiết về các lỗ hổng mà chúng tôi tìm thấy, mức độ nghiêm trọng cũng như cách khắc phục chúng.

Các dịch vụ của chúng tôi bao gồm đánh giá kỹ lưỡng và giám sát liên tục nhằm xác định các điểm yếu và lỗ hổng tồn tại từ trước. Chúng tôi hoạt động như thám tử mạng, phát hiện các lỗ hổng bên trong cơ sở hạ tầng có khả năng tạo điều kiện cho một cuộc tấn công mạng và sau đó đề xuất các chiến lược để giảm thiểu những rủi ro này một cách hiệu quả.

Phương pháp đánh giá VAPT

- Thu thập thông tin: Mọi đánh giá VAPT đều bắt đầu bằng nghiên cứu môi trường mục tiêu. Xác định tất cả các hệ thống, ứng dụng, cấu trúc liên kết mạng và các biện pháp bảo mật là một phần của quá trình đánh giá. OSINT, quét và phỏng vấn các bên liên quan có thể thu thập thông tin.

- Phân tích và khai thác lỗ hổng: Nhóm VAPT sẽ phân tích môi trường xung quanh mục tiêu để tìm lỗ hổng sau khi tích lũy số liệu thống kê. Các công cụ như máy quét tự động, phê bình mã của con người và thử nghiệm thâm nhập có thể đạt được điều này. VAPT sẽ khai thác các lỗ hổng để có quyền truy cập vào môi trường mục tiêu và kiểm tra kết quả của một cuộc tấn công thành công.

- Hậu khai thác: Nếu lỗ hổng bị khai thác, VAPT sẽ là bù đắp cho quyền truy cập bị xâm phạm. Xác định các tài nguyên có sẵn cho hệ thống bị nhiễm và một cuộc tấn công thành công sẽ ảnh hưởng đến doanh nghiệp như thế nào.

- Báo cáo ban đầu: Sau khi hoàn thành đánh giá VAPT, nhóm VAPT sẽ đưa ra báo cáo sơ bộ nêu rõ kết quả đánh giá. Ngoài việc nêu chi tiết bất kỳ thiếu sót nào đã được xác định, bài viết này cũng sẽ bao gồm bằng chứng về khái niệm (POC) liên quan của mã nguồn chi phối việc triển khai nó nhằm xác minh bất kỳ điểm yếu nào về mức độ phức tạp và tác động tiềm ẩn của dự án. Đánh giá rủi ro sẽ được tiến hành để đưa vào báo cáo.

- Đánh giá xác nhận: Nhóm VAPT sẽ thực hiện đánh giá xác nhận khi tổ chức đã khắc phục các lỗ hổng được nêu trong báo cáo đầu tiên. Các hệ thống và thành phần nhạy cảm phải được kiểm tra lại để đảm bảo chúng không còn dễ bị tấn công nữa.

- Báo cáo cuối cùng: Dựa trên kết quả đánh giá xác nhận, nhóm VAPT sẽ tạo báo cáo cuối cùng cho biết tổ chức có vượt qua đánh giá VAPT hay không. Báo cáo cũng sẽ bao gồm mọi khuyến nghị để cải thiện bảo mật hơn nữa.

Câu hỏi thường gặp

Lợi ích của việc đánh giá lỗ hổng và kiểm tra thâm nhập (VAPT) là gì?

VAPT là các dịch vụ an ninh mạng quan trọng giúp các tổ chức xác định các điểm yếu và lỗ hổng bảo mật tiềm ẩn trong cơ sở hạ tầng, mạng và ứng dụng CNTT của họ. Một số lợi ích chính của VAPT bao gồm Xác định các lỗ hổng, Giảm thiểu rủi ro bảo mật, Yêu cầu tuân thủ, Giảm tác động của các sự cố bảo mật và Cải thiện niềm tin của các bên liên quan. Nhìn chung, các dịch vụ VAPT rất quan trọng trong việc cải thiện tình trạng bảo mật của các tổ chức, giảm rủi ro bảo mật và đảm bảo tuân thủ các tiêu chuẩn quy định và khung tuân thủ.

Chúng tôi hỗ trợ VAPT như thế nào trong các sản phẩm bảo mật của mình?

Chúng tôi cung cấp các dịch vụ VAPT bằng cách sử dụng đội ngũ chuyên gia an ninh mạng có tay nghề cao và giàu kinh nghiệm, những người sử dụng các công cụ và kỹ thuật mới nhất để xác định các lỗ hổng và điểm yếu trong cơ sở hạ tầng, mạng và ứng dụng CNTT của tổ chức. Đồng thời, chúng tôi tuân theo các tiêu chuẩn và thông lệ tốt nhất trong ngành để đảm bảo rằng các dịch vụ VAPT của mình là toàn diện, chính xác và hiệu quả trong việc cải thiện tình trạng bảo mật của khách hàng.

Các yêu cầu để bắt đầu quét lỗ hổng hoặc kiểm tra thâm nhập trên máy chủ, ứng dụng, v.v. của tôi là gì?

Nhóm của chúng tôi sẽ chia sẻ các tài liệu cần thiết đề cập đến tất cả các yêu cầu quét như kết nối, danh sách trắng IP, thông tin xác thực người dùng để truy cập ứng dụng, v.v. Bạn sẽ cần điền vào các tài liệu này theo đánh giá hiện hành và chia sẻ các tài liệu đã điền với nhóm bắt đầu thử nghiệm.

Liệu có bất kỳ thời gian ngừng hoạt động nào của hệ thống hoặc bất kỳ tác động nào đến máy chủ của tôi khi quét lỗ hổng bảo mật hoặc kiểm tra thâm nhập được khởi chạy không?

Các thử nghiệm của chúng tôi luôn có tính chất không xâm phạm. Tuy nhiên, tại thời điểm thực hiện các đánh giá này, lưu lượng mạng có thể được tạo ra ở mức tối thiểu. Khách hàng luôn có thể chọn xem họ muốn bắt đầu quét trong giờ làm việc hay ngoài giờ làm việc.

Bạn nên tiến hành đánh giá lỗ hổng bảo mật hoặc kiểm tra thâm nhập cho toàn bộ cơ sở hạ tầng bao gồm máy chủ, ứng dụng, v.v. bao lâu một lần?

Tần suất Đánh giá lỗ hổng hoặc Kiểm tra thâm nhập được xác định theo tiêu chuẩn bảo mật ngành hiện hành cho một tổ chức. Nó cũng phụ thuộc vào kết quả Đánh giá rủi ro. Tuy nhiên, theo thông lệ tốt nhất trong ngành, nên thực hiện những đánh giá này ít nhất mỗi năm một lần hoặc khi môi trường thay đổi.

Cách tiếp cận của bạn để thực hiện các bài kiểm tra thâm nhập và đánh giá lỗ hổng cho máy chủ, ứng dụng, v.v. là gì? Các công cụ liên quan là gì?

Đánh giá lỗ hổng và/hoặc kiểm tra thâm nhập thường được thực hiện bằng cách sử dụng kết hợp các kỹ thuật và công nghệ thủ công và tự động để xác định lỗ hổng trên máy chủ, điểm cuối, ứng dụng web, mạng không dây, thiết bị mạng và thiết bị di động (tùy thuộc vào phạm vi và mục tiêu của sự tham gia).

Dịch vụ Bảo mật

Bạn có các khả năng cần thiết để săn lùng và nhanh chóng ngăn chặn các mối đe dọa mạng tinh vi trên hệ thống CNTT của mình không? Các hệ thống cũ như tường lửa, phương pháp bảo mật điểm cuối và các công cụ khác như SIEM và hộp cát đang trở nên không đủ để chống lại tốc độ và độ phức tạp của các cuộc tấn công. Cần phải xây dựng một chức năng phòng thủ mạng thành công để hỗ trợ phát hiện sự cố, ứng phó và điều tra sự cố, quản lý bề mặt tấn công, bảo vệ thương hiệu kỹ thuật số, kỹ thuật nền tảng, trí tuệ mạng và các dịch vụ săn lùng mối đe dọa trên cơ sở 24x7.

Với chúng tôi, dịch vụ bảo mật được quản lý là dịch vụ bảo mật được thiết kế riêng cho các tổ chức mong muốn đạt được và duy trì trạng thái bảo mật giúp họ phát hiện và ứng phó hiệu quả với các mối đe dọa an ninh mạng một cách liên tục. Dịch vụ bảo mật được quản lý hoạt động 24x7 như một cánh tay mở rộng cho các nhóm bảo mật của bạn, cung cấp cho bạn khả năng quản lý, phát hiện và ứng phó an ninh mạng cũng như quản lý tuân thủ và rủi ro hiệu quả với mức đầu tư ban đầu tối thiểu.

Những thách thức của bạn:

- Làm thế nào để bạn phát hiện và ứng phó hiệu quả với các mối đe dọa an ninh mạng một cách liên tục?

- Sự chuyển đổi đột ngột sang làm việc từ xa và nhu cầu triển khai nhanh chóng các giải pháp CNTT mới đã làm gia tăng mối đe dọa cơ hội và sự gián đoạn tại nơi làm việc có làm tăng hồ sơ rủi ro mạng?

- Bạn có thiếu thông tin chi tiết theo ngữ cảnh về các hệ thống nhắm mục tiêu mối đe dọa cụ thể và các hành động trên cơ sở thời gian thực không?

- Chuyển đổi Hoạt động bảo mật của bạn với khả năng giám sát, phát hiện và ứng phó tích hợp - thông tin về mối đe dọa cũng như khả năng săn tìm mối đe dọa.

Làm thế nào chúng tôi có thể giúp bạn? :

- Dịch vụ ứng phó và phát hiện mối đe dọa được quản lý để phát hiện, quản lý và ứng phó với các sự cố bảo mật bằng cách tận dụng Dịch vụ phòng thủ mạng được quản lý (MCD) 24x7x365 và Dịch vụ giám sát mối đe dọa chủ động của chúng tôi.

- Dịch vụ giám sát thương hiệu và web đen -Nền tảng/Dịch vụ để giám sát và phát hiện các mối đe dọa nâng cao trên các diễn đàn web đen, web sâu và các diễn đàn đóng/tin tặc.

- Bảo mật & Quản lý thiết bị mạng- Dịch vụ quản lý việc triển khai, vận hành và bảo trì bảo mật các thiết bị mạng và bảo mật.

- Tự động hóa và phản hồi điều phối bảo mật- Nền tảng/Dịch vụ để tự động hóa phân loại, điều phối phản hồi và tự động hóa.

- Đánh giá thỏa hiệp - Phân tích mạng và máy chủ của bạn để tìm các mối đe dọa nâng cao, phần mềm độc hại, các dấu hiệu xâm phạm và các hoạt động không mong muốn tiềm ẩn bằng cách sử dụng kiến thức sâu rộng của chúng tôi về chiến thuật, công cụ và kỹ thuật của những kẻ tấn công nâng cao.

Lợi ích chính:

- Ngăn chặn các mối đe dọa trước khi chúng làm hỏng hệ thống mục tiêu.

- Giảm thời gian giữa phát hiện và phản hồi xuống còn vài giây hoặc vài phút.

- Truy cập thông tin cần thiết cho các hoạt động ứng phó và điều tra.

- Xác định dữ liệu có nguy cơ từ các mối đe dọa bên ngoài hoặc nội bộ.

- Tận dụng thông tin về mối đe dọa và trải nghiệm IR trong thời gian thực.

Các chuyên gia đánh giá bảo mật được chứng nhận của chúng tôi sẽ chủ động tiến hành đánh giá toàn diện tổ chức của bạn theo phương pháp thực hành tốt nhất, cung cấp báo cáo ngắn gọn cho các lĩnh vực chuyên sâu sau đây:

- Dịch vụ VAPT.

- Bảo mật ứng dụng máy khách dày.

- Kiểm tra bảo mật ứng dụng web.

- Kiểm tra bảo mật ứng dụng mobile.

- Kiểm tra bảo mật API.

- Bảo mật phần mềm POS Terminal.

- Đánh giá mã nguồn.

- Quét rà soát dữ liệu.

- Kiểm tra cấu hình.

- Thử nghiệm xâm nhập phân đoạn mạng PCI.

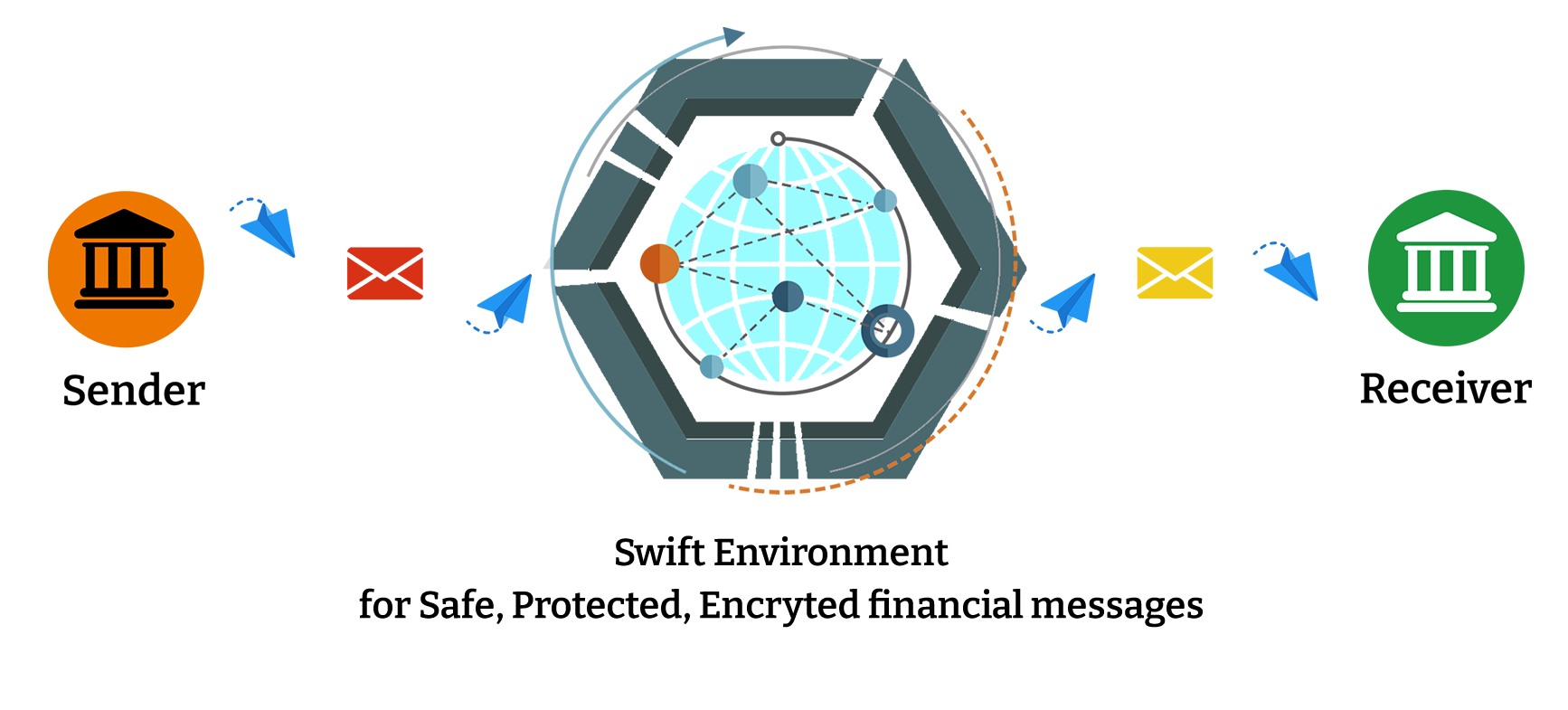

Kiểm toán SWIFT CSCF

Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu (SWIFT) đã đưa ra một khuôn khổ bảo mật trong Chương trình Bảo mật Khách hàng, tức là SWIFT CSP cho tất cả người dùng nhằm giải quyết nhu cầu ngày càng tăng về bảo mật và tính minh bạch với tư cách là một cộng đồng nhằm chống lại sự gia tăng gian lận trên mạng.

Chương trình SWIFT CSP nhằm mục đích phát hiện và ngăn chặn hoạt động gian lận bằng một bộ biện pháp kiểm soát bảo mật bắt buộc được xác định theo Khung kiểm soát dịch vụ khách hàng SWIFT (CSCF) và sáng kiến chia sẻ thông tin trên toàn cộng đồng. Khung này xác định các Mục tiêu, Nguyên tắc và Biện pháp kiểm soát được thiết lập, được sửa đổi và xem xét hàng năm. Bất kỳ tổ chức nào sử dụng mạng nhắn tin liên ngân hàng của Hiệp hội Viễn thông Tài chính Liên ngân hàng Toàn cầu (SWIFT) đều cần phải tuân thủ các tiêu chuẩn an ninh mạng mới - cũng như "khuôn khổ đảm bảo" liên quan. Tổ chức yêu cầu đủ điều kiện về SWIFT cần phải trải qua quá trình kiểm tra các bước sau: -

- - Tự đánh giá theo Khung kiểm soát bảo mật khách hàng SWIFT (CSCF): Đánh giá hàng năm về môi trường địa phương dựa trên 23 biện pháp kiểm soát bắt buộc và 9 biện pháp kiểm soát mang tính tư vấn theo thông lệ tốt nhất.

- - Tự chứng thực theo Chính sách kiểm soát bảo mật khách hàng của SWIFT: Mỗi người dùng được yêu cầu gửi bản tự chứng thực về việc tuân thủ các biện pháp kiểm soát được xác định dựa trên kết quả đánh giá trước thời hạn hàng năm.

- - CSCF v2022 đến CSCF v2023.

Hơn nữa, để nâng cao tính toàn vẹn tổng thể của các chứng thực đối với tất cả khách hàng, tất cả các chứng thực đã gửi cho CSCF v2023 phải được hỗ trợ bởi Đánh giá độc lập - nội bộ, bởi tuyến phòng thủ thứ hai hoặc thứ ba (ví dụ: rủi ro, tuân thủ hoặc kiểm toán nội bộ) hoặc bên ngoài , bởi một bên thứ ba.

Tất cả Khách hàng của SWIFT đều được yêu cầu thực hiện “Đánh giá độc lập” theo yêu cầu tự chứng thực hàng năm của họ. Với tư cách là Nhà cung cấp dịch vụ đánh giá SWIFT được phê duyệt, QRC sẽ giúp bạn xác thực việc điều chỉnh thành công các biện pháp kiểm soát theo hướng dẫn của SWIFT CSP và hoạt động cùng với chức năng kiểm toán nội bộ của bạn. Kiến thức chuyên môn sâu rộng về SWIFT CSP của chúng tôi sẽ đảm bảo rằng tất cả các yêu cầu của bạn đều được đáp ứng trước khi có đánh giá độc lập bắt buộc của SWIFT.

Phương pháp kiểm toán: Chúng tôi tuân theo cách tiếp cận được ghi chép rõ ràng để làm việc cùng với khách hàng của chúng tôi nhằm hỗ trợ họ đạt được các mục tiêu tuân thủ. Điều này đòi hỏi một kế hoạch thực hiện được ghi chép đầy đủ cùng với các mốc quan trọng được xác định.

- Hiểu biết về doanh nghiệp: Đánh giá quy trình và môi trường kinh doanh để hiểu các yếu tố trong phạm vi.

- Hoàn thiện phạm vi kiểm toán: Bảng câu hỏi chi tiết được chia sẻ với nhóm của bạn để hỗ trợ xác định phạm vi, lập kế hoạch và chuẩn bị cho cuộc kiểm toán và mục tiêu.

- Đánh giá ban đầu/sự sẵn sàng: Theo khuôn khổ SWIFT CSCF, chúng tôi sẽ tiến hành đánh giá ban đầu để xác định và phân tích các rủi ro trong tình hình bảo mật thông tin.

- Xác thực kiến trúc SWIFT: Hỗ trợ các tổ chức xác định và xác nhận kiến trúc, vùng và thành phần SWIFT theo yêu cầu đánh giá.

- Xác thực kiểm soát: Thực hiện Xác thực Kiểm soát Bắt buộc & Tư vấn để hiểu khả năng áp dụng kiểm soát theo môi trường.

- Đánh giá luồng dữ liệu: Tiến hành phân tích hệ thống kỹ lưỡng để đánh giá luồng dữ liệu và các rò rỉ có thể xảy ra.

- Hỗ trợ tài liệu: Tận dụng các mẫu để giảm bớt quy trình ghi chép trong quá trình đánh giá.

- Hỗ trợ khắc phục: Theo đánh giá, chúng tôi sẽ cung cấp hỗ trợ khắc phục để tuân thủ khuôn khổ An ninh mạng SWIFT.

- Quét và kiểm tra: Xác định các lỗ hổng nghiêm trọng trong hệ thống của bạn bằng phương pháp thử nghiệm mạnh mẽ.

- Đánh giá bằng chứng: Xem xét các bằng chứng được thu thập để đánh giá mức độ hoàn thiện của chúng, phù hợp với việc tuân thủ.

- Báo cáo ngắn gọn: Nhóm của chúng tôi ghi lại một báo cáo toàn diện nêu chi tiết tất cả các phát hiện được đề cập trong chu trình đánh giá theo mẫu SWIFT.

Câu hỏi thường gặp

SWIFT CSP là gì?

Chương trình bảo mật khách hàng (CSP) của SWIFT nhằm mục đích ngăn chặn và phát hiện hoạt động gian lận thông qua một bộ kiểm soát bảo mật bắt buộc, sáng kiến chia sẻ thông tin trên toàn cộng đồng và các tính năng bảo mật nâng cao trên sản phẩm của họ.

Khi nào là Hạn chót để Tuân thủ SWIFT CSP?

SWIFT CSP yêu cầu người dùng phải nộp bản tự chứng thực hàng năm trước ngày 31 tháng 12. Cần có đánh giá độc lập cùng với chứng thực của khách hàng từ ngày 31 tháng 12 năm 2020 trở đi.

Đánh giá độc lập bắt buộc của SWIFT cần thực hiện theo hình thức nào?

Có hai hình thức để khách hàng SWIFT có thể đạt được đánh giá độc lập:

- Đánh giá nội bộ: Việc kiểm toán nội bộ cần được thực hiện theo chức năng kiểm toán nội bộ của khách hàng và độc lập với chức năng nộp chứng thực.

- Đánh giá bên ngoài : Đánh giá bên ngoài có thể được thực hiện bởi công ty kiểm toán, đánh giá đối với các biện pháp kiểm soát CSP.

Các kiểm soát SWIFT CSCF V2020 là gì?

CSCF V2020 của SWIFT bao gồm 3 Mục tiêu, 8 Nguyên tắc & 31 Biện pháp kiểm soát (21 Bắt buộc & 10 Tùy chọn). Các biện pháp kiểm soát bắt buộc của SWIFT tập trung vào việc bảo vệ môi trường của bạn, hiểu rõ và hạn chế quyền truy cập.

Điều gì sẽ xảy ra nếu bạn chứng thực sự không tuân thủ của SWIFT?

SWIFT báo cáo tất cả các trường hợp không tuân thủ và các thành viên chưa xác minh với cơ quan quản lý địa phương.

Điều gì sẽ xảy ra nếu tôi nghi ngờ tổ chức của mình đã bị nhắm mục tiêu hoặc vi phạm?

Trong mọi trường hợp, cần chia sẻ mọi thông tin liên quan và cho SWIFT biết có vấn đề càng sớm càng tốt, nhằm bảo vệ các tổ chức khác trong mạng lưới.

Kiểm toán Tuân thủ GDPR

Tuân thủ GDPR, còn được gọi là Quy định chung về bảo vệ dữ liệu 2016/679, là khung pháp lý đảm bảo niềm tin của người tiêu dùng nhằm thiết lập các quy tắc thu thập và sử dụng dữ liệu cá nhân từ cư dân của Liên minh Châu Âu (EU) và Khu vực Kinh tế Châu Âu (EEA).

Các hồ sơ cần chỉ ra cái gì, ở đâu, như thế nào và tại sao dữ liệu được xử lý. Quy định mới này của EU tăng cường đáng kể việc bảo vệ dữ liệu cá nhân của công dân EU và tăng trách nhiệm giải trình của các tổ chức thu thập hoặc xử lý dữ liệu cá nhân của công dân EU. Nó cũng xây dựng nhiều yêu cầu về quyền riêng tư và bảo mật dữ liệu, đồng thời bổ sung các hình phạt khắc nghiệt hơn đối với các hành vi vi phạm. Nếu bất kỳ tổ chức nào vi phạm tài sản thông tin liên quan đến công dân EU, tổ chức đó sẽ bị buộc tội khéo léo và cần phải thông báo ngay cho cơ quan bảo vệ dữ liệu địa phương.

Phương pháp đánh giá GDPR: Chúng tôi tuân theo cách tiếp cận được ghi chép rõ ràng để làm việc cùng với khách hàng của chúng tôi nhằm hỗ trợ họ đạt được các mục tiêu tuân thủ. Điều này đòi hỏi một kế hoạch thực hiện được ghi chép đầy đủ cùng với các mốc quan trọng được xác định.

- Hiểu biết về doanh nghiệp: Đánh giá quy trình và môi trường kinh doanh để hiểu các yếu tố trong phạm vi.

- Hoàn thiện phạm vi GDPR: Hoàn thiện các yếu tố phạm vi và chuẩn bị tài liệu yêu cầu.

- Đánh giá mức độ sẵn sàng của GDPR: Xác định những thách thức tiềm ẩn có thể phát sinh trong quá trình thực hiện yêu cầu.

- Đánh giá rủi ro GDPR: Xác định và phân tích rủi ro trong tình hình bảo mật thông tin.

- Đánh giá luồng dữ liệu GDPR: Tiến hành phân tích hệ thống kỹ lưỡng để đánh giá luồng dữ liệu và các rò rỉ có thể xảy ra.

- Hỗ trợ tài liệu GDPR: Hỗ trợ bạn về danh sách chính sách và quy trình để giúp bạn xác thực hoặc thu thập bằng chứng.

- Hỗ trợ khắc phục GDPR: Hỗ trợ bạn bằng cách đề xuất giải pháp cho những thách thức về tuân thủ.

- Đào tạo nâng cao nhận thức về GDPR: Tiến hành các buổi nâng cao nhận thức cho nhóm của bạn và nhân viên tham gia vào phạm vi này.

- Quét và kiểm tra: Xác định các lỗ hổng nghiêm trọng trong hệ thống của bạn bằng phương pháp thử nghiệm mạnh mẽ.

- Đánh giá bằng chứng: Đánh giá các bằng chứng được thu thập để đánh giá tính hiệu quả của chúng, phù hợp với việc tuân thủ.

- Đánh giá và chứng nhận cuối cùng: Sau khi đánh giá thành công, chúng tôi sẽ giúp bạn chứng thực sự tuân thủ với nhóm kiểm toán của chúng tôi.

- Hỗ trợ tuân thủ liên tục: Hỗ trợ bạn duy trì sự tuân thủ bằng cách cung cấp các hướng dẫn.

Câu hỏi thường gặp

Làm cách nào để báo cáo vi phạm dữ liệu theo GDPR?

Nếu một tổ chức biết được hành vi vi phạm dữ liệu cá nhân, họ phải báo cáo cho ICO trong vòng 72 giờ. Nếu ngưỡng không được đáp ứng, tổ chức phải đưa ra lý do chính đáng cho sự chậm trễ.

GDPR là gì?

GDPR là viết tắt của Quy định bảo vệ dữ liệu chung. Nó liên quan đến việc bảo vệ dữ liệu cá nhân và quyền của cá nhân. Mục đích chính của nó là giảm bớt luồng dữ liệu cá nhân và tăng cường quyền riêng tư và quyền cho cư dân EU trên tất cả các quốc gia thành viên.

Đánh giá tác động bảo vệ dữ liệu trong GDPR là gì?

Một trong những đặc điểm của GDPR là tăng cường trách nhiệm giải trình. GDPR yêu cầu các doanh nghiệp phải thực hiện đánh giá tác động của việc bảo vệ dữ liệu khi áp dụng bất kỳ quy trình nào sử dụng công nghệ mới có khả năng gây rủi ro cao cho chủ thể dữ liệu.

Phân tích khoảng cách GDPR được thực hiện như thế nào?

Phân tích khoảng cách GDPR là một quá trình xác định các khu vực và hệ thống trong tổ chức của bạn có thể có nguy cơ bị vi phạm và cần 'thắt chặt'. Là một trong những bước quan trọng nhất trên hành trình tuân thủ của bạn, chưa kể đến một quy trình phức tạp và tốn thời gian đối với người mới bắt đầu, bạn nên đi cùng chuyên gia bảo vệ dữ liệu.

GDPR áp dụng cho ai?

GDPR áp dụng cho bất kỳ tổ chức nào, dù có trụ sở tại EU hay không, xử lý dữ liệu cá nhân của công dân EU. GDPR áp dụng cho các doanh nghiệp này ngay cả khi hàng hóa hoặc dịch vụ họ cung cấp miễn phí.

Điều gì xảy ra nếu bạn không tuân thủ GDPR?

Các thực thể không tuân thủ các yêu cầu của GDPR có thể bị phạt lên tới 20 triệu USD hoặc 4% doanh thu (doanh thu) trên toàn thế giới của họ, tùy theo mức nào lớn hơn. Điều này cũng sẽ có thể bị kiện bởi các chủ thể dữ liệu bị ảnh hưởng.

Kiểm toán Tuân thủ HIPAA

Tuân thủ HIPAA là một khía cạnh cơ bản của Đạo luật về trách nhiệm giải trình và cung cấp thông tin bảo hiểm y tế năm 1996 (HIPAA), luật liên bang chủ yếu tập trung vào việc bảo vệ thông tin sức khỏe nhạy cảm của bệnh nhân khỏi bị tiết lộ mà không có sự đồng ý hoặc hiểu biết của bệnh nhân. Luật này cung cấp các tiêu chuẩn bảo mật và quyền riêng tư cơ bản cho thông tin y tế của công dân Hoa Kỳ.

Tiêu chuẩn này có thể áp dụng cho các thực thể được bảo hiểm và các đối tác kinh doanh của họ như cơ quan thanh toán bù trừ dịch vụ chăm sóc sức khỏe, chương trình bảo hiểm sức khỏe do chủ lao động tài trợ, công ty bảo hiểm y tế và nhà cung cấp dịch vụ y tế tham gia vào một số giao dịch nhất định liên quan đến việc truyền kỹ thuật số thông tin sức khỏe bệnh nhân (PHI)

Quy định của HIPAA được chia thành Quy tắc bảo mật, Quy tắc quyền riêng tư, Quy tắc giao dịch và bộ mã (TCS), Quy tắc số nhận dạng duy nhất, Quy tắc thông báo vi phạm, Quy tắc cuối cùng trên Omnibus. Quy tắc bảo mật HIPAA yêu cầu triển khai 1) Các biện pháp bảo vệ hành chính, 2) Vật lý và 3) Biện pháp bảo vệ kỹ thuật. Ngoài ra, quy tắc này còn áp đặt các yêu cầu khác về tổ chức và nhu cầu ghi lại các quy trình tương tự như Quy tắc bảo mật HIPAA.

Văn phòng Dân quyền (OCR), giải thích việc không cung cấp “phương pháp phân tích rủi ro cụ thể” là do các Thực thể được liên quan và Đối tác kinh doanh có quy mô, khả năng và độ phức tạp khác nhau. Theo OCR, mục tiêu chính của đánh giá rủi ro HIPAA là:

+ Xác định PHI mà tổ chức của bạn tạo, nhận, lưu trữ và truyền tin, bao gồm PHI được chia sẻ với các nhà tư vấn, nhà cung cấp và Đối tác kinh doanh.

+ Xác định các mối đe dọa về con người, tự nhiên và môi trường đối với tính toàn vẹn của PHI. Các mối đe dọa về con người bao gồm cả những mối đe dọa có chủ ý và vô ý.

+ Đánh giá các biện pháp được áp dụng để bảo vệ khỏi các mối đe dọa đối với tính toàn vẹn của PHI và khả năng xảy ra vi phạm “được dự đoán trước một cách hợp lý”.

+ Xác định tác động tiềm tàng của hành vi vi phạm PHI và chỉ định cho mỗi lần xảy ra tiềm ẩn một mức rủi ro dựa trên mức trung bình của khả năng xảy ra và mức độ tác động được chỉ định.

+ Ghi lại các phát hiện và thực hiện các biện pháp, thủ tục và chính sách khi cần thiết để đánh dấu vào các ô trong danh sách kiểm tra tuân thủ HIPAA và đảm bảo tuân thủ HIPAA.

+ Đánh giá rủi ro HIPAA, cơ sở lý luận cho các biện pháp, thủ tục và chính sách được thực hiện sau đó và tất cả các tài liệu chính sách phải được lưu giữ tối thiểu sáu năm.

Phương pháp đánh giá HIPAA: Chúng tôi tuân theo cách tiếp cận được ghi chép rõ ràng để làm việc cùng với khách hàng của chúng tôi nhằm hỗ trợ họ đạt được các mục tiêu tuân thủ. Điều này đòi hỏi một kế hoạch thực hiện được ghi chép đầy đủ cùng với các mốc quan trọng được xác định.

- Hiểu biết về doanh nghiệp: Đánh giá quy trình và môi trường kinh doanh để hiểu các yếu tố trong phạm vi.

- Hoàn thiện phạm vi HIPAA: Hoàn thiện các yếu tố phạm vi và chuẩn bị tài liệu yêu cầu.

- Đánh giá mức độ sẵn sàng của HIPAA: Xác định những thách thức tiềm ẩn có thể phát sinh trong quá trình thực hiện yêu cầu.

- Đánh giá rủi ro HIPAA: Xác định và phân tích rủi ro trong tình hình bảo mật thông tin.

- Đánh giá luồng dữ liệu HIPAA: Tiến hành phân tích hệ thống kỹ lưỡng để đánh giá luồng dữ liệu và các rò rỉ có thể xảy ra.

- Hỗ trợ tài liệu HIPAA: Hỗ trợ bạn về danh sách chính sách và quy trình để giúp bạn xác thực hoặc thu thập bằng chứng.

- Hỗ trợ khắc phục HIPAA: Hỗ trợ bạn bằng cách đề xuất giải pháp cho những thách thức về tuân thủ.

- Đào tạo nâng cao nhận thức về HIPAA: Tiến hành các buổi nâng cao nhận thức cho nhóm của bạn và nhân viên tham gia vào phạm vi này.

- Phân loại dữ liệu và tài sản: Xác định các lỗ hổng nghiêm trọng trong hệ thống của bạn bằng phương pháp thử nghiệm mạnh mẽ.

- Đánh giá bằng chứng HIPAA: Đánh giá các bằng chứng được thu thập để đánh giá tính hiệu quả của chúng, phù hợp với việc tuân thủ.

- Đánh giá và chứng nhận cuối cùng: Sau khi đánh giá thành công, chúng tôi sẽ giúp bạn chứng thực sự tuân thủ với nhóm kiểm toán của chúng tôi.

- Hỗ trợ tuân thủ liên tục: Hỗ trợ bạn duy trì sự tuân thủ bằng cách cung cấp các hướng dẫn.

Câu hỏi thường gặp

Làm thế nào để bạn duy trì việc tuân thủ HIPAA?

Việc duy trì tuân thủ Đạo luật về trách nhiệm giải trình và cung cấp thông tin bảo hiểm y tế (HIPAA) là điều cần thiết đối với bất kỳ tổ chức nào xử lý thông tin sức khỏe được bảo vệ (PHI). Một số bước mà tổ chức có thể thực hiện để duy trì tuân thủ HIPAA bao gồm Tiến hành đánh giá rủi ro thường xuyên, Thực hiện các biện pháp bảo vệ hành chính và kỹ thuật, Duy trì an ninh vật lý, Tiến hành đào tạo nhân viên thường xuyên, Tiến hành kiểm tra và giám sát thường xuyên và Lưu trữ tài liệu.

Các hình phạt đối với việc không tuân thủ HIPAA là gì?

Tiền phạt có thể lên tới 250.000 USD nếu vi phạm hoặc phạt tù tới 10 năm vì biết lạm dụng hoặc lạm dụng thông tin sức khỏe cá nhân.

Thông tin sức khỏe được bảo vệ (PHI) là gì?

Thông tin được thu thập từ một cá nhân bởi một tổ chức được bảo hiểm có liên quan đến sức khỏe hoặc tình trạng trong quá khứ, hiện tại hoặc tương lai của một cá nhân và có thể nhận dạng cá nhân đó hoặc có cơ sở để tin rằng thông tin đó có thể được sử dụng để nhận dạng, định vị hoặc liên hệ với cá nhân...và do đó phải được bảo vệ. PHI là tập hợp con của PII.

Những doanh nghiệp nào phải tuân thủ luật HIPAA?

Bất kỳ tổ chức chăm sóc sức khỏe nào xử lý, lưu trữ, truyền hoặc nhận hồ sơ y tế, yêu cầu bồi thường hoặc chuyển tiền bằng điện tử.

Sự khác biệt giữa các quy tắc bảo mật và quyền riêng tư của HIPAA là gì?

Quy tắc về quyền riêng tư của HIPAA đề cập đến các biện pháp tiết lộ và sử dụng PHI phù hợp của các tổ chức chăm sóc sức khỏe. Các quy tắc, quy định và chính sách tương tự điều chỉnh Quyền riêng tư không nhất thiết phải mở rộng đến Quy tắc bảo mật. Quy tắc bảo mật HIPAA xoay quanh việc bảo vệ các hệ thống lưu trữ hoặc truyền PHI.

Ai chịu trách nhiệm về HIPAA?

Mỗi cá nhân (quản lý văn phòng, bác sĩ, v.v.) đều chịu trách nhiệm về thông tin sức khỏe mà họ nên, có thể hoặc truy cập. Các cá nhân và công ty có thể phải đối mặt với cáo buộc hình sự một cách độc lập vì xử lý sai PHI.

The Importance of Digital Transformation for a Business

In 2018, according to the most recent report by Harvard Business Review, roughly $1.3 trillion was spent on digital transformation. In the last couple of years, the numbers increased even more, mainly because companies needed to adjust to a new way of life accelerated by Covid. It is important to note that digital transformation is not just an issue of capital expenditure but also of defining plans and the technology needed, implementing them, and resolving the accompanying problems and possibilities.

Innovation and disruption are the two cornerstones of digital change in the sector. Companies must pay close attention to the ever-changing environment of their industry and ensure they have the required personnel and technology to execute new business models, retain current talent and keep the business running successfully.

Digital transformation: What is it?

A digital transformation is the upgrade of current processes or the introduction of new methods of business operations using digital technology that enhances the customer experience and results in improved conversion rates for the organization. In this new digital age, digital transformation typically involves reinventing corporate processes.

Process, technology, data, and organizational change are the four primary aspects of digital transformation. Comparatively, the three primary components of digital transformation are rebuilding operations, customer relationships, and processes.

What is a Digital Transformation Framework?

Digital transformation frameworks cannot be generic; they must be adapted to each organization's particular challenges and needs.

Let's examine some of the characteristics of publicly accessible digital transformation frameworks.

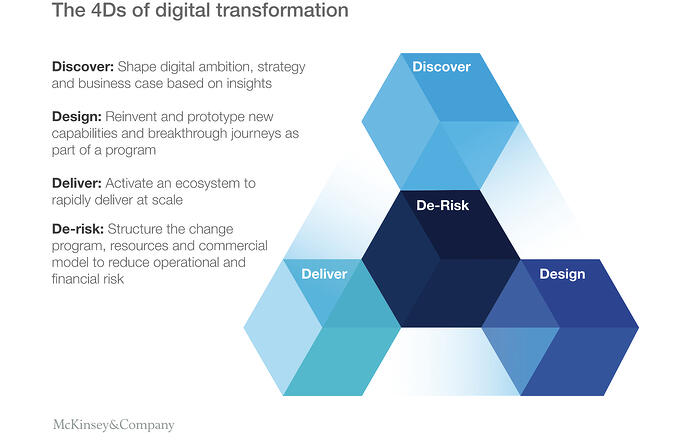

Case Study: Customer experience is the core of McKinsey's digital strategy

McKinsey developed a DX framework called 4Ds. It emphasizes the importance of keeping the end goal in mind at every step: to increase customer value. An organization that is digital-first places customer experience as its focal point. Likewise, it emphasizes the importance of interconnecting all the stages and not falling short.

Source: McKinsey&Company The 4Ds of Digital Tranformation

McKinsey states, “Even though this approach seems self-evident, most companies struggle with implementation. Many invest heavily in the "Discover" stage, but later on, when "change exhaustion" sets in, the effort and budget diminish. To minimize this risk, it's important to concentrate on quick wins that generate momentum and save money that can be reinvested in future transformations.

Business Digital Transformation Trends: What's Next?

To remain competitive, businesses should focus on upcoming trends such as cloud computing, artificial intelligence and machine learning, predictive analytics, and blockchain adoption. With these increasingly accessible tools and solutions, businesses can ensure their success by remaining at the forefront of digital advancements. For example, the adoption of VPNs is one of the most prominent trends we've seen this past year and it seems to remain an essential tool, especially for companies operating based on a hybrid work model. A VPN service like Surfshark allows companies to securely connect a multitude of devices over an internet connection, improving accessibility to company resources from remote locations.

In 2023 and beyond, organizations will need to strengthen their digital operations. The following are some of the most prominent trends in digital transformation:

- Effective usage of Machine Learning and Artificial Intelligence (AI) should be encouraged (ML)

- A rise in digital partnerships, mergers, and acquisitions

- Increasing public cloud and data cloud security

- Enhanced success metrics for digital transformation and more

Many businesses have already begun to automate and simplify their business operations, as a new kind of consumer necessitates a new company strategy.

The Importance of Digital Transformation for a Business

Now, let's examine the five fundamental reasons why digital transformation in the company is crucial:

Rapid evolution of digital technologies

Technology evolves rapidly. Every firm must adapt to this ever-changing business climate and adopt new technologies. The methods and techniques that were effective in the past are unlikely to be effective now.

All six layers must be aligned for a business to succeed in the digital age: process, platform, people, product, marketing, and customer experience. The company will collapse if even one of these is not cared for properly.

Shifting Client Expectations

Customers' expectations are increasing, and businesses are working hard to meet them. Today, it is easier than ever before for customers to research all available options to fulfill their requirements. Therefore, each organization must put more effort into retaining its consumers by having an active online presence, a fully functional online storefront, providing a variety of payment options, and so on.

Maintaining an edge over the Competition

A revolution in technology and capabilities that did not exist even five years ago has given businesses the potential to take the lead. If they adapt to this change, they will avoid falling behind the competition. A firm that does not embrace digital changes will be replaced by a new one.

Make Informed Decisions, Faster

Businesses may benefit from big data by placing data and analytics at the heart of their digital transformation strategies. Due to the Internet of Things, organizations have more access to data quantities than ever. With the right mix of analytical tools, this data may be converted into valuable business insights, enabling you to make smarter, more expedient choices. The greater the influence and integration of analytical tools, the more deeply they are ingrained in business processes.

Digital transformation — The future

Digitalization is reinventing firms and helping seize unique competitive advantages, yet businesses are reluctant to shift their present business models when the time comes. In recent years, digital transformation has become something of a catchphrase among many senior executives. 79% of corporate strategists, according to a Gartner report, claim to be digitalizing their firms to generate new income streams. However, the transformation has been gradual so far, and fewer than half of organizations that claim to have converted place digital efforts at the center of their strategies.

We live in a digital, global, and hyper-connected society, characterized by a shift at the social and technical level, where the introduction of new market participants, off-site mobility, and constant communication significantly impact us. Today, digital transformation is vital; businesses must leave their comfort zone, reinvent themselves, and compete in a technologically advanced environment.

ISO 27001 인증

파괴와 변혁의 시대에 많은 조직에서 위험이 계속 최우선 과제로 떠올랐습니다. 특히 전략적 의사 결정을 지원하는 통찰력을 생성하기 위해 데이터와 정보를 새로운 방식으로 사용하려고 할 때 위험이 가장 중요합니다. 앞서나가고 이러한 위험을 귀중한 데이터와 정보 자산을 더 잘 관리하고 보호할 수 있는 기회로 전환하기 위해 ISO 27001 인증은 조직이 정보 보안 관리 시스템(ISMS)에 대한 신뢰를 구축할 수 있는 강력한 방법입니다.

이 국제 표준은 정보 및 통신 기술 자산에 대한 위협을 최소화하기 위해 위험 기반 접근 방식을 사용하고 귀하가 보유하고 있을 수 있는 기타 IT 요구 사항에 대한 프레임워크를 제공합니다. 비즈니스 정보의 기밀성, 무결성 및 가용성을 유지하기 위한 이 경로를 따르면 고객, 직원 및 기타 이해 관계자는 정보 보안 프로그램이 사람, 프로세스 및 기술에 대한 보안 제어를 다루고 비즈니스 관행에 포함되어 있다는 사실을 안심할 수 있습니다. , 목표와 목적. 파트너와 함께 프로세스에서 최대 가치를 추출할 수 있는 새로운 인증 접근 방식을 개발했습니다. 당사의 디지털 플랫폼과 간소화된 방법론은 다음을 제공합니다.

- 데이터 수집, 분석 및 표시를 위한 단일 위치를 통한 하나의 진실 소스.

- 주요 목표 및 관련 위험에 초점을 맞춘 계획.

- 시정 조치의 진행 상황과 상태에 대한 실시간 투명성, 조정 및 책임.

- 광범위한 비즈니스 목표의 맥락에서 개선, 지속적인 개선 및 비즈니스 성과에 대해 논의할 수 있는 기회.

우리 팀은 정보 보안 관리 시스템을 평가하고 구현하는 데 있어 광범위한 전문 지식을 보유하고 있습니다. 우리의 인증 작업은 모든 공인 인증 기관에서 사용하는 표준화된 접근 방식인 경영 시스템 인증을 위한 ISO 17021-1 및 ISO 27006 표준에 따라 수행됩니다. 기술 제어 프레임워크 및 타사 보증 표준에 대한 광범위한 전문 지식을 통해 ISO 27001 제어를 기존 구조에 통합하여 제어 성능 및 테스트에서 시너지 효과를 창출하도록 도울 수 있습니다. 단계는 다음과 같습니다.

기본 분석 - 격차 분석, 위험 평가, 문서화: 당사의 격차 분석 접근 방식은 글로벌 선도 사례 및 의도한 미래 상태에 대해 조직의 현재 정보 보안 상태를 평가합니다. 우리는 귀하의 비즈니스와 가장 관련이 있는 위험을 식별하고 이해하는 데 도움이 되는 맞춤형 위험 평가 서비스를 제공합니다. 자세한 결과는 ISO 27001을 준수하는 위험 처리 계획 및 적용성 선언의 형태로 문서화됩니다. 또한 신규 및 기존 문서의 초안 작성 및 검토를 도울 수 있습니다.

내부 감사 - 부가 가치 내부 감사 서비스: 내부 감사를 수행하여 ISMS 프레임워크에 대한 비준수 및 법적, 규제 및/또는 계약 요구사항의 비준수를 식별하는 것은 성공적인 정보 보안 계획의 핵심입니다. 우리는 모든 관리 시스템 문제를 강조하고 개선을 위한 권장 사항을 제공하는 포괄적이고 부가가치가 높은 내부 감사 서비스를 제공합니다.

준비성 평가 - 공식 공인 인증을 위한 정보 준비성 평가: 준비성 평가는 조직이 공식 ISO 27001 공인 인증 감사에 대해 어떻게 수행할지 이해하는 데 도움이 됩니다. 조직이 표준에 대해 어떻게 수행하고 있는지 평가하고 ISMS 성숙도를 확인합니다.

인증 심사 - ISO 27001 인증을 향한 여정: 당사는 귀사가 ISO 27001 인증을 받을 수 있도록 ISO 17021 경영 시스템 심사 표준에 부합하는 인증 및 유지보수 평가 서비스를 제공합니다.

사이버 보안을 위한 SOC

조직의 사이버 보안 노력을 어떻게 검증합니까? 2017년 4월 AICPA는 조직이 사이버 보안 위험 관리 프로그램을 평가할 수 있는 방법이 시장에서 필요하다고 판단했습니다. 결과? 사이버 보안을 위한 SOC가 만들어졌습니다. 사이버 보안 시험을 위한 SOC는 이해 관계자에게 조직의 사이버 보안 위험 관리 프로그램에 대한 관점과 확신을 주기 위해 CPA가 조직의 사이버 보안 위험 관리 프로그램에 대해 보고하고 사이버 보안 목표를 달성하기 위한 내부 통제의 효율성을 확인하는 방법입니다.

새로운 사이버 위협이 매일 등장함에 따라 정보 보안 감사관은 사이버 공격으로부터 클라이언트를 보호하고 사이버 보안 목표를 달성하는 데 도움이 되도록 사이버 동향에 대한 최신 정보를 유지해야 할 더 큰 책임을 느낍니다.

당사의 감사 제공 도구는 감사 프로세스를 간소화하고 규정 준수 노력의 복잡성을 줄이는 데 도움이 되며 고객이 여러 감사 프레임워크를 하나의 감사로 결합할 수 있는 기능을 제공합니다. 지금 저희와 연락하여 사이버 보안을 위한 SOC 감사를 완료하는 데 걸리는 시간과 사이버 보안을 위한 SOC 보고서를 받는 데 드는 비용을 알아보십시오.

사이버 보안 감사를 위한 SOC 비용은 얼마입니까?

사이버 보안 감사를 위한 SOC 가격은 비즈니스 애플리케이션, 기술 플랫폼, 물리적 위치, 제3자 및 감사 빈도를 포함한 범위 요소에 따라 다릅니다. 가격은 또한 선택한 보고서 유형, 격차 분석 포함 또는 추가 수정 시간 포함에 따라 달라집니다.

사이버 보안 감사를 위한 SOC를 완료하는 데 얼마나 걸립니까?

사이버 보안 감사를 위한 평균 SOC는 12주 내에 완료됩니다. 참여는 범위 지정 절차로 시작한 다음 현장 방문, 증거 검토, 보고서 작성으로 이동하여 사이버 보안 보고서를 위한 SOC 제공으로 끝납니다. 이 타임라인은 격차 분석을 수행해야 하거나 수정이 예상보다 오래 걸리는 경우 확장됩니다.

사이버 보안을 위한 SOC 감사가 완료되면 무엇을 받게 됩니까?

사이버 보안 감사를 위한 SOC는 보고서로 마무리됩니다. 당사에서 제공하는 사이버 보안용 SOC 보고서의 구성 요소 및 형식은 AICPA에서 제공하고 당사 팀에서 작성한 지침을 기반으로 합니다. 사이버 보안을 위한 SOC 보고서는 조직의 사이버 보안 위험 관리 프로그램을 설명하고 해당 통제의 효율성을 검증하는 일반 사용 보고서로, 이해 관계자가 정보에 입각한 결정을 내리는 데 도움이 되고 공급업체 또는 공급망 위험 관리 관행을 해결할 수 있습니다.

사이버 보안을 위한 SOC 보고서는 얼마 동안 유효합니까?

SOC for Cybersecurity 보고서에 명시된 의견은 보고서 발행일로부터 12개월 동안 유효합니다.

사이버 보안 감사를 위한 SOC에는 누가 참여합니까?

사이버 보안 계약을 위한 모든 SOC에서 AICPA는 정보 보안 감사관이 경영진 및 서비스 조직의 거버넌스를 담당하는 사람들과의 커뮤니케이션을 유지하도록 요구합니다. 감사에 관련된 다른 팀 구성원은 인사에서 개발, 규정 준수 책임자에 이르기까지 조직의 어느 곳에서나 올 수 있습니다. 감사와 관련된 문제에 대한 적절한 책임과 지식을 가진 모든 사람입니다.

SOC 2 감사

조직 서비스의 보안을 어떻게 검증합니까? SOC 2 감사는 AICPA의 신뢰 서비스 기준과 직접 관련된 통제를 평가합니다. 즉, SOC 2 감사 보고서는 시스템의 보안, 가용성, 처리 무결성, 기밀성 및 개인 정보 보호와 관련된 서비스 조직의 내부 통제에 중점을 둡니다. 결과? 고객에게 고품질의 안전한 서비스를 제공하려는 조직의 약속을 확인하는 SOC 2 보고서.

SOC 2 감사는 당사의 전문 분야 중 하나이며 SOC 2 보고서를 고객에게 제공합니다. 정보 보안 감사관은 SOC 2 규정 준수를 유지하는 데 도움이 되는 CISSP, CISA 및 CRISC와 같은 인증을 보유한 고위급 전문가입니다.

당사의 감사 제공 도구는 감사 프로세스를 간소화하고 규정 준수 노력의 복잡성을 줄이는 데 도움이 되며 고객이 여러 감사 프레임워크를 하나의 감사로 결합할 수 있는 기능을 제공합니다. 지금 연락하여 SOC 2 감사를 완료하는 데 걸리는 시간과 SOC 2 보고서 수신 비용을 알아보십시오.

SOC 2 감사 비용은 얼마입니까?

SOC 2 감사의 가격은 비즈니스 애플리케이션, 기술 플랫폼, 물리적 위치, 제3자, 감사 빈도, 감사에 포함될 신뢰 서비스 기준을 포함한 범위 지정 요소에 따라 다릅니다. 가격은 또한 선택한 보고서 유형, 격차 분석 포함 또는 추가 수정 시간 포함에 따라 달라집니다.

SOC 2 감사 프로세스는 무엇입니까?

SOC 2 감사는 일반적으로 다음으로 구성됩니다.

- 갭 분석

- 범위 지정 연습

- 현장 방문

- 증거수집기간

- SOC 2 보고서

SOC 2 감사 프로세스는 라이선스가 있는 CPA 회사에서 촉진해야 합니다.

SOC 2 감사를 완료하는 데 얼마나 걸립니까?

AASC의 프로세스를 사용하는 평균 SOC 2 감사는 12주 내에 완료됩니다. 참여는 범위 지정 절차로 시작한 다음 현장 방문, 증거 검토, 보고서 작성으로 이동하여 SOC 2 보고서 전달로 끝납니다. 이 타임라인은 격차 분석을 수행해야 하거나 수정이 예상보다 오래 걸리는 경우 확장됩니다.

누가 SOC 2 감사를 수행할 수 있습니까?

SOC 2 감사는 면허가 있는 CPA 회사, 특히 정보 보안을 전문으로 하는 회사의 감사자만 수행할 수 있습니다. SOC 2 감사는 AICPA에 의해 규제됩니다.

SOC 2 감사가 완료되면 무엇을 받게 됩니까?

SOC 2 감사는 SOC 2 보고서로 마무리됩니다. AASC에서 제공하는 SOC 2 보고서의 구성 요소 및 형식은 AICPA에서 제공하고 사내 전문 작성 팀에서 작성한 지침을 기반으로 합니다. SOC 2 보고서는 서비스 조직의 고객에게 시스템 및 제어에 대한 개요를 설명하는 문서를 제공하고 고객 정보가 안전한 방식으로 유지되는 방법을 보여주고 고객이 관리가 필요할 수 있는 제어의 효율성을 평가하는 데 도움을 줍니다.

SOC 2 보고서는 얼마 동안 유효합니까?

SOC 2 보고서에 명시된 의견은 SOC 2 보고서 발행일로부터 12개월 동안 유효합니다.

SOC 2 감사는 얼마나 자주 수행해야 합니까?

업계 표준은 SOC 2 감사(유형 I 또는 유형 II)를 매년 또는 제어 환경에 영향을 미칠 중대한 변경이 있을 때 수행하도록 일정을 잡는 것입니다. 그보다 적은 빈도는 규정 준수에 대한 약속이 부족하고 서비스 조직의 시스템에 대한 불신을 유발할 수 있습니다.

SOC 2 감사에는 누가 참여합니까?

모든 SOC 2 계약에서 AICPA는 우리의 정보 보안 감사관이 경영진 및 서비스 조직의 거버넌스를 담당하는 사람들과의 커뮤니케이션을 유지하도록 요구합니다. 감사에 관련된 다른 팀 구성원은 인사에서 개발, 규정 준수 책임자에 이르기까지 조직의 어느 곳에서나 올 수 있습니다. 감사와 관련된 문제에 대한 적절한 책임과 지식을 가진 모든 사람입니다.

SOC 1 감사

조직 서비스의 보안을 어떻게 검증합니까? SOC 1 계약은 서비스 조직이 고객 데이터를 보호하기 위해 구현한 내부 통제, 특히 재무 보고에 대한 내부 통제에 대한 감사입니다. SOC 1은 서비스 조직의 내부 통제 효과를 평가, 테스트 및 보고하기 위해 SOC 1 계약 중에 CPA가 사용하는 표준입니다. 결과? 고객에게 고품질의 안전한 서비스를 제공하려는 조직의 약속을 확인하는 SOC 1 보고서.

SOC 1 감사는 우리의 전문 분야 중 하나이며 SOC 1 보고서를 고객에게 전달합니다. 정보 보안 감사자는 SOC 1 규정 준수를 유지하는 데 도움이 되는 CISSP, CISA 및 CRISC와 같은 인증을 보유한 고위급 전문가입니다. 당사의 감사 제공 도구는 감사 프로세스를 간소화하고 규정 준수 노력의 복잡성을 줄이는 데 도움이 되며 고객이 여러 감사 프레임워크를 하나의 감사로 결합할 수 있는 기능을 제공합니다. 지금 연락하여 SOC 1 감사를 완료하는 데 걸리는 시간과 SOC 1 보고서 수신 비용을 알아보십시오.

SOC 1 감사란 무엇입니까?

SOC 1 감사는 재무 보고에 대한 내부 통제(ICFR)와 관련된 서비스 조직의 감사입니다. SOC 1 감사는 AICPA에서 개발했으며 SSAE 18(인증 업무 표준에 대한 설명)을 따릅니다.

SOC 1 감사 비용은 얼마입니까?

SOC 1 감사의 가격은 비즈니스 애플리케이션, 기술 플랫폼, 물리적 위치, 제3자, 감사 빈도를 포함한 범위 지정 요소에 따라 다릅니다. 가격은 또한 선택한 보고서 유형, 격차 분석 포함 또는 추가 수정 시간 포함에 따라 달라집니다.

SOC 1 감사를 완료하는 데 얼마나 걸립니까?

AASC의 프로세스를 사용하는 평균 SOC 1 감사는 12주 내에 완료됩니다. 참여는 범위 지정 절차로 시작한 다음 현장 방문, 증거 검토, 보고서 작성으로 이동하고 SOC 1 보고서 전달로 끝납니다. 이 타임라인은 격차 분석을 수행해야 하거나 수정이 예상보다 오래 걸리는 경우 확장됩니다.

SOC 1 감사가 완료되면 무엇을 받게 됩니까?

SOC 1 감사는 SOC 1 보고서로 마무리됩니다. AASC에서 제공하는 SOC 1 보고서의 구성 요소 및 형식은 AICPA에서 제공하고 우리 팀에서 작성한 지침을 기반으로 합니다. SOC 1 보고서는 서비스 조직의 고객에게 시스템 및 제어에 대한 개요를 설명하는 문서를 제공하고 고객 정보가 안전한 방식으로 유지되는 방법을 보여주고 고객이 관리가 필요할 수 있는 제어의 효율성을 평가하는 데 도움을 줍니다.

SOC 1 보고서는 얼마 동안 유효합니까?

SOC 1 보고서에 명시된 의견은 SOC 1 보고서가 발행된 날짜로부터 12개월 동안 유효합니다.

얼마나 자주 SOC 1 감사를 수행해야 합니까?

업계 표준은 SOC 1 감사(유형 I 또는 유형 II)를 매년 또는 제어 환경에 영향을 미칠 중대한 변경이 있을 때 수행하도록 일정을 잡는 것입니다. 그보다 적은 빈도는 규정 준수에 대한 약속이 부족하고 서비스 조직의 시스템에 대한 불신을 유발할 수 있습니다.

SOC 1 감사에는 누가 참여합니까?

모든 SOC 1 계약에서 AICPA는 정보 보안 감사관을 통해 경영진 및 서비스 조직의 거버넌스를 담당하는 사람들과의 커뮤니케이션을 유지해야 합니다. 감사에 관련된 다른 팀 구성원은 인사에서 개발, 규정 준수 책임자에 이르기까지 조직의 어느 곳에서나 올 수 있습니다. 감사와 관련된 문제에 대한 적절한 책임과 지식을 가진 모든 사람입니다.

정보 기술 감사 서비스

우리의 사명은 조직이 성공적인 규정 준수 여정을 시작하는 데 필요한 지원과 지침을 제공하는 것입니다. 감사 파트너를 선택할 필요가 없으며 답변되지 않은 질문과 규정 준수 문제를 남겨둘 필요가 없습니다. 대신 당사와 함께 감사를 시작 및 종료하고 직면한 가장 까다로운 규정 준수 요구 사항을 극복할 수 있습니다. 당사 서비스를 사용하면 다음을 달성할 수 있습니다.

간소화된 감사 프로세스

당사와 협력한 후 정보 보안 전문가는 독점 도구를 사용하여 고객이 현장 방문을 위해 문을 통과하기 전에 감사의 60%를 완료하도록 돕습니다. 우리의 도구는 감사 제어 목표를 통해 가이드 역할을 하여 클라이언트가 요구 사항을 구성하고 프로세스를 문서화할 수 있도록 합니다. 고객은 자신의 일정에 따라 효율적인 프로세스를 통해 정보 보안 전문가와 협력하고, 프로세스 초기에 개선 지침을 얻고, 방해가 되고 비용이 많이 드는 현장 시간을 없앨 수 있습니다. 이 도구의 효율성을 통해 고객은 연중 내내 감사 요구 사항에 대한 알림을 받고 향후 계약에 대비할 수 있습니다.

전문가와의 파트너십

저희와 함께 일하시면 귀하의 조직은 정보 보안 전문가와 파트너가 됩니다. 이는 조직에 매우 귀중한 리소스가 될 수 있습니다. 정보 보안 전문가는 고객을 교육하고 규정 준수 목표를 달성하도록 돕는 데 전념합니다. 우리의 평균적인 정보 보안 전문가는 의료, 정부, 제조, 은행 및 소프트웨어 서비스 산업에 걸쳐 IT 거버넌스, 데이터 보안, 규제 준수 및 사이버 보안과 같은 분야에서 10년의 경험을 가지고 있습니다.

정보 보안 전문가는 지속적인 교육을 통해 업계 동향에 대한 전문 지식을 유지하므로 규정 준수를 유지하고 조직을 안전하고 안전하게 유지할 수 있도록 최선을 다할 수 있습니다. 우리와 계약을 맺은 후에는 조직의 규정 준수를 입증하고 조직이 고객에게 고품질 서비스를 제공하기 위한 적절한 내부 통제 및 프로세스를 갖추고 있는지 확인할 수 있습니다.

품질 감사 제공

우리는 품질 감사를 믿습니다. 우리가 할 수 있는 한 가장 철저하고 정확하며 시의적절한 프로젝트를 고객에게 제공하는 것은 우리의 책임입니다. 품질에 대한 우리의 약속은 최고위에서 시작하여 조직 전체에 적용됩니다. 품질 보증 팀은 정보 보안 전문가의 작업 문서를 검토하여 테스트 결과가 우리의 공통 언어를 사용하여 테스트 대상에 대한 정확하고 자세한 설명을 캡처하고 테스트 결과가 적시에 반복 가능하며 유지 가능한 방식으로 캡처되도록 합니다. 품질 보증 프로세스는 각 프로젝트에 대한 스코어카드를 생성하여 지속적인 개선 주기를 주도합니다. 우리는 고객에게 철저하고 정확하며 시의적절한 감사 보고서를 제공하기 위해 정기적으로 이 프로세스를 조정합니다.

신뢰를 쌓다. 회사의 가장 중요한 자산 보호

비용을 절감하고 효율성을 얻기 위해 아웃소싱에 대한 의존도는 계속 증가하고 있지만 중요한 데이터를 제3자와 공유할 때 신뢰 격차도 커집니다. SOC 보고는 재무 및 고객 데이터를 보호하기 위해 비즈니스 프로세스 및 정보 기술(IT) 모두에 대해 비즈니스가 적절한 제어 기능을 갖추고 있음을 고객 및 이해 관계자에게 보장합니다.

예를 들어 금융 서비스 내의 급여 처리 및 대출 서비스 업체와 같은 많은 기존 산업은 SOC 1 보고서에 의존하여 수년 동안 적절한 제어를 보장해 왔습니다. 핀테크 및 기술 지원 물류 회사와 같은 더 광범위한 산업군도 점점 더 SOC 보고 프로세스에 의존하고 있습니다. 이러한 프로세스는 회사가 한 번 평가한 다음 많은 이해 관계자에게 보고할 수 있는 응집력 있고 반복 가능한 프로세스를 제공합니다. SOC 보고는 다음을 수행할 수 있습니다.

- 내부 및 외부 이해관계자와의 신뢰와 투명성을 추구합니다.

- 감사 및 공급업체 설문 조사에 소요되는 규정 준수 비용과 시간을 줄이면서 효율성을 높입니다.

- 유연하고 맞춤화된 보고를 통해 계약 의무 및 시장 우려 사항 충족

- 조직 전체의 위험을 사전에 해결합니다.

우리 전문가들은 귀하의 보고 프로세스에 전문성과 통찰력을 제공할 수 있습니다. 숙련되고 독립적인 감사자의 도움을 받아 SOC 보고의 복잡성을 탐색하면 다음을 얻을 수 있습니다.

- SOC 검사 전에 개선을 위한 권장 사항 및 잠재적 격차 식별을 포함하여 관련 SOC 프레임워크에 맞춰진 준비 상태 평가.

- 제어 환경에 투명성을 제공하기 위해 고객 및 다른 감사자와 공유할 수 있는 SOC 보고서입니다.

- NIST, HITRUST 또는 GDPR과 같은 특정 산업 또는 고객 요구 사항을 충족하는 맞춤형 SOC 보고서입니다.

세계 최고의 브랜드의 디지털 트랜스포메이션 - ADIGITRANS

비즈니스 관리 솔루션 컨설팅 분야에서 30년 이상의 경험을 가진 우리는 베트남에서 2,500개 이상의 고객의 신뢰할 수 있는 파트너입니다. - ( https://adigitrans.com ) AASC 생태계에 속해 고객에게 전문적인 서비스와 최고의 품질을 제공합니다.

ADIGITRANS의 서비스 품질은 Bitrix24의 Gold Partner이자 Zoom, FreshWorks 등 세계 유수의 브랜드 공인 파트너로 인정받았습니다... 숙련된 전문가들로 구성된 팀과 함께, 우리는 현대 기술과 기업지배구조 전문가가 고객에게 경제적이고 효과적인 솔루션을 제공합니다.

1. BITRIX24: 35개 이상의 도구가 탑재된 비즈니스 자동화 소프트웨어는 디지털 혁신을 진행하고 여러 도구를 하나의 솔루션으로 대체하며 비즈니스 성장을 위한 새로운 가능성을 열어줍니다. ADIGITRANS는 베트남에서 Bitrix24의 골드 파트너입니다.

2. ZOOM: 2019년 Gartner의 Magic Quadrant 회의 솔루션 부문 리더 애플리케이션으로 모든 규모의 기업에 적합하며 사용이 간편합니다. ADIGITRANS는 베트남 Zoom의 공인 리셀러 파트너입니다.

3. FRESHWORKS - 제품 시스템은 저렴한 비용, 저렴하고 구현이 빠르고 최종 사용자를 위해 설계된 대부분의 비즈니스 요구 사항을 충족합니다. 주요 제품은 Freshdesk - 고객 서비스 및 FreshSales - 고객 관계 관리입니다.

ADIGITRANS는 데이터 보안 및 개인 정보 보호 영역에서 품질 서비스 및 통합 솔루션을 제공하기 위해 베트남 QRC Assurance and Solutions Company의 공인 파트너이기도 합니다. 우리는 데이터를 보호하고 고객을 위한 거버넌스, 위험 및 규정 준수 목표를 달성하는 과정에서 복잡성을 제거합니다. 우리는 여러 품질, 위험 및 규정 준수 서비스를 제공하고 35개 이상의 국가에서 325개 이상의 고객과 함께 15000개 이상의 평가를 완료했습니다.

ADIGITRANS의 솔루션은 고객에게 최적의 솔루션을 제공하며 효율성에 비해 구현 비용이 매력적입니다. 우리는 서비스를 사용할 때 고객에게 완벽한 경험과 전문적인 지원을 제공하는 것을 자랑스럽게 생각합니다. 또한 AASC(베트남 상위 5위 컨설턴트)의 디지털 혁신 프로세스에서 비즈니스 관리 솔루션에 대해 조언합니다. 그것은 차이를 만들고 가치는 당신의 기대를 초과합니다.

AASC 및 국민 신용 기금

AASC 감사법인은 1991년 5월 13일 재무부장관의 결정으로 설립되었습니다. 최초의 국민신용기금은 1993년 총리의 결정에 따라 설립되었습니다. 남쪽에서 북쪽으로 발을 딛고 있는 거의 500명의 AASC 감사원은 국민신용기금을 한 번 이상 보았습니다. 사람들이 있지만 이것이 오랫동안 머물 곳이 될 것이라고는 생각하지 못했습니다.

나이도 비슷하고 전국에서 활동을 하고 있는 두 사람은 2011년이 되어서야 만날 기회가 생겼다. 베트남 투자개발은행(Bank for Investment and Development of Vietnam)이 소유한 Rural Project III와 세계은행(WB)이 08 People's Credit Funds Moc Chau, An Thach, Van Trach, Go Den, Cham을 감사하기 위해 지정한 AASC 감사 회사를 시작으로 매트 ... 프로그램에서 신용 기관의 제도적 역량을 강화합니다.

다른 많은 프로젝트와 마찬가지로 프로젝트를 끝내고 종료하면서 AASC는 은행, 금융, 주식 회사, 유한 회사 및 신용 펀드의 이미지와 함께 인생의 기복을 계속했습니다. 인구는 5월에 사라집니다.

분리 5년 후, AASC 감사인의 발자취는 국민 신용 기금의 강력한 성장에 놀랐습니다. 인민 기반 발전 모델, 인민을 발전의 뿌리이자 원동력으로 삼고 중앙 은행이 점점 더 정책과 제도 시스템을 통합함에 따라 인민 신용 기금은 더욱 강력해졌습니다. , 더 지속 가능하고 생산, 비즈니스, 서비스 및 회원의 삶에 대한 자본 요구를 충족하고 지역의 기아 퇴치, 빈곤 완화 및 고리대금 제한이라는 목표를 실현하는 데 중요한 기여를 합니다. 한 지방.

국민신용기금에 오면 AASC 감사인들은 조국 사람들의 진심과 나눔, 도움과 감사를 알고 있습니다. 우리가 사장, 이사, 회계사의 집에서 자는 모습을 쉽게 볼 수 있습니다. 그리고 국민신용기금 직원들이 출근 시간에 맞춰 감사원들을 본사로 보내기 위해 일찍 일어났을 때. 술을 마실 때에도 부드러운 입술을 가진 AASC 감사관은 술에 취한 성냥이 차기 국민신용기금에 영향을 미치고 보고 일정을 연기할 것을 매우 두려워합니다. 사랑이 가득하사 내 입술로 잔에 가득 찬 포도주에 닿게 하여 내 발이 단단하고 부드러울 수 있게 하소서.

그리고 여기서부터 국민신용기금과 AASC 감사원은 같은 길을 함께 가겠습니다. 공감과 나눔, 친밀함과 장기적인 애착을 바라겠습니다. 이러한 바람으로 AASC Auditing Firm은 400개 이상의 People's Credit Funds에 대한 감사 및 컨설팅에 People's Credit Funds와 동행하고 1,000개 이상의 Credit Funds에 법률 문서 뉴스레터를 정기적으로 발송합니다. 국민신용기금에 대한 작은 감상을 통해 강하고 장기적인 관계를 위한 국민신용기금.

국민 신용 기금에 대한 약간의 감정

나는 북부 중남부 전역을 여행했습니다.

중부와 산에서 평원까지

그리고 아름다운 이야기를 많이 봅니다.

협력 정신의 이야기

조국 개발

아주 평범한 사람들 신용을 위해 함께 일하기로 결정

같은 꿈을 가진 사람들

사람들을 돕는

어려움을 두려워하지 않는 사람들

감정, 대출, 부채 회수

매일 매일 일벌 떼처럼

사람들에게 봉사

배려하고 배려하는 사람들

친척들로부터 사랑의 메시지 받기

짠 땀 절약

달콤한 이익을 돌려라

높은 집으로 가득 찬 마을

과일이 가득한 과수원

들판은 풀을 뜯는 소들로 넘쳐난다

국민신용기금 덕분에

자본은 있는 곳에서 필요한 곳으로 간다

물이 높은 곳에서 낮은 곳으로 흐르는 것처럼

펀드는 강, 펀드는 댐

물을 가져오고 실트를 가져와

나는 내가 가본 곳을 잊지 않을 것이다.

An Giang, Bac Lieu, Soc Trang, Binh Phuoc

Binh Thuan, Lam Dong, Dak Nong, Dak Lak, Gia Lai

Ninh Thuan, Vung Tau, 호치민시

Quang Tri, Quang Nam, Xu Nghe, Quang Binh

Thanh Hoa, Ninh Binh, Hai Duong, 하노이

Ha Giang, Thai Nguyen, Son La, Yen Bai

푸토, 꽝닌, 남딘, 타이빈

시골은 사랑으로 물들다

녹차 한 그릇은 북쪽의 영혼을 가져옵니다

중심곡은 고백 같아

남부 와인 한 잔은 매우 관대합니다

우리는 파트너가 된 것을 자랑스럽게 생각합니다.

기금과 함께 나라를 세우다

AASC는 함께 걸어갈 것을 맹세합니다.

장기 협력...!!!

양식 및 간행물

최근 몇 년 동안 People's Credit Funds와 함께 AASC Auditing Firm은 300개 이상의 People's Credit Funds를 감사했으며 400개 이상의 People's Credit Funds에 전화 및 이메일 자문을 제공했으며 정기적으로 보고서 사본을 발송했습니다. 1,000개 이상의 People's Credit Funds에 대한 법률 문서에 대한 정보입니다. 이를 바탕으로 AASC 감사원은 국민신용기금의 발전에 이바지할 작은 벽돌로서 국민신용기금 운영을 조언하고 지원하기 위한 문서를 작성하기 위해 국민신용기금의 의견을 수렴하였다. 베트남 인민신용기금 시스템의 발전과 성장. 세부 사항은 다음과 같습니다.

1. 인민 신용 기금의 규제 시스템 다이어그램: 다음을 포함하는 기구의 운영에 따른 규제 시스템: 조직 기구; 대출; 자본동원; 금융 – 회계 – 송금 안전율; 안전한 금고; 노동 – 급여; 기타 규정

2. 국민신용기금의 내부 규정, 절차 및 규정 체계: 국민신용기금의 운영에 직접적으로 관련되는 73개의 내부 규정 및 절차 및 규정을 포함합니다.

3. 대출서식 및 대출계약서 : 대출업무와 관련된 서식 및 계약서 체계는 72개 서식으로 법인과 자연인으로 구분된다.

4. 대부활동을 위한 내부양식: 대부활동을 위한 내부양식의 체계는 법인과 자연인에 의해 22개의 형태로 분류된다.

5. 인민 신용 기금 문서 시스템: 모든 중요 문서를 포함하여 여전히 유효하고 인민 신용 기금 운영에 영향을 미치며 현재까지 업데이트되었습니다.

6. 교육 자료: 국민 신용 기금의 교육 및 운영을 지원하고 조언하기 위해 AASC에서 발행한 간행물.

최선을 다했지만 컴파일 과정에서 오류를 피할 수는 없습니다. 문서를 보다 완전하게 만들기 위해 국민신용기금으로부터 의견을 받기를 기대합니다.

경험

인민신용기금 '인민신용'은 1993년에 설립되어 현재 전국적으로 1,200여 개가 넘는 인민신용기금이 운용되고 있다. 24년 이상 시행한 후, 지금까지 신용 분야의 협동적 경제 모델을 형성하고 발전시키는 목표가 농촌 지역에서 달성되었으며, 지역 자본 출처를 활용하여 고객의 요구를 충족시키는 데 기여했습니다. 생산을 위한 자본, 회원의 비즈니스, 서비스 및 생활을 보호하고 농촌 경제 발전 과정에서 적극적인 역할을 수행합니다.

정부의 정책 및 특히 재무제표 감사 요구 사항, 국민 신용 기금 부문의 전문 서비스 요구 사항에 따라 AASC는 보증 및 감사 분야에서 감사 및 보증 서비스 부서를 설립했습니다. 국내외에서 잘 훈련된 인력으로 구성된 핵심 팀과 CPA, ACCA와 같은 전문 지식을 갖추고 있으며 금융 및 은행 분야에서 다년간의 경험을 보유하고 있습니다. 특히 인민신용기금(People's Credit Funds) 및 일반적으로 신용기관에 대한 양질의 서비스.

수년간의 운영 후 AASC는 감사 서비스, 회계 자문, 세금 자문, 정책 자문 및 지원을 제공하여 전국 64개 성 및 도시에서 운영되는 성의 300개 이상의 People's Credit Funds에 대한 관리 능력 향상을 지원했습니다.

AASC 서비스의 뛰어난 기능:

- 은행 및 금융 부문에 대한 깊은 이해와 수백 개의 People's Credit Funds에 대해 수년간 지속적으로 서비스를 제공한 경험.

- 정기적으로 고객의 문서 및 지식을 조언, 지원 및 공유하여 비즈니스 관리 및 내부 관리 역량을 향상시킵니다.

- HLB International Network(HLB International)의 ISA 요구사항을 완벽하게 준수하도록 설계된 감사 매뉴얼을 지속적으로 적용합니다.

- 네트워크의 국제적 지식과 경험은 베트남에 설립된 최초의 감사법인인 AASC의 25년 이상의 국내 경험과 결합됩니다.

- AASC는 Big4와 함께 시장에서 가장 큰 5개 서비스 제공업체입니다(베트남 감사원 통계에 따르면).

- AASC는 베트남 조세자문협회(VTCA) 상임위원회 위원입니다.

- AASC의 서비스는 하노이, 호치민시 및 꽝닌에 있는 3개 사무실에서 거의 500명의 전문 직원이 수행합니다.

관련 정보:

- People's Credit Funds용 AASC 양식 및 간행물

- 국민신용기금 자문 및 감사연락처

Chương trình tuyển dụng và Phát triển nghề nghiệp

Lộ trình

Chất lượng nhân sự luôn được Ban Điều hành AASC chú trọng và đặt lên hàng đầu. Do đó, Hãng luôn coi trọng công tác đào tạo, bồi dưỡng nhân viên, sử dụng nguồn lực nhằm giúp họ phát triển bản thân và đạt được mục tiêu phát triển nghề nghiệp của mình. Chúng tôi tin rằng AASC là một trong những cơ hội nghề nghiệp tốt nhất cho tương lai của bạn.

Hãy bắt đầu sự nghiệp ngay hôm nay với AASC và lộ trình phát triển nghề nghiệp chúng tôi dành cho bạn.

Chương trình Tuyển dụng hàng năm

Để mở rộng và phát triển đội ngũ nhân sự, AASC tuyển dụng hàng năm tại trụ sở Hà Nội, Chi nhánh Quảng Ninh và Chi nhánh Thành phố Hồ Chí Minh với thời gian dự kiến như sau:

* Tuyển dụng Thực tập sinh Kiểm toán Báo cáo Tài chính dành cho các đối tượng là Sinh viên đang trong quá trình thực tập: Nhận hồ sơ vào đầu tháng 09 hàng năm. Thời gian thi tuyển và phỏng vấn dự kiến vào cuối tháng 10 và/hoặc đầu tháng 11 hàng năm. Thời gian thông báo kết quả thường vào tuần đầu tháng 11 hàng năm. Chương trình thực tập kéo dài từ tháng 01 đến tháng 04 hàng năm. Các sinh viên thực tập được đánh giá tốt sẽ tham gia làm bài kiểm tra kiến thức chuyên môn vào khoảng đầu tháng 05 hàng năm để trở thành nhân viên mới của AASC. Thời gian 02 tuần cuối tháng 06 hàng năm sẽ có đợt đào tạo nhân viên mới để ký hợp đồng chính thức từ ngày 01/07.

* Tuyển dụng Trợ lý Kiểm toán Báo cáo Tài chính và Kiểm toán viên dành cho các đối tượng là Sinh viên vừa mới tốt nghiệp, Nhân viên kiểm toán và/hoặc Kiểm toán viên đã có kinh nghiệm: Dự kiến nhận hồ sơ vào tháng 4 và tháng 5 hàng năm. Thời gian thi tuyển và phỏng vấn dự kiến trong vòng 02 tuần kể từ thời điểm hết hạn nộp hồ sơ. Các ứng viên trúng tuyển sẽ tham gia 02 tuần đào tạo nhân viên mới và ký hợp đồng chính thức ngay khi bắt đầu đợt đào tạo nhân viên.

* Tuyển dụng Nhân viên kiểm toán Quyết toán Dự án hoàn thành; Nhân viên Kế toán dịch vụ; Chuyên gia tư vấn Thuế; Nhân viên kiểm toán báo cáo tài chính và/hoặc Kiểm toán viên đã có kinh nghiệm; và Chuyên gia Công nghệ Thông tin: Thông tin đăng tải thường xuyên trên website và Facebook của AASC khi phát sinh nhu cầu. Ứng viên đạt yêu cầu và trúng tuyển vòng hồ sơ sẽ được chúng tôi thông báo qua điện thoại để mời bạn đến phỏng vấn hoặc tham gia làm bài kiểm tra chuyên môn tùy theo chất lượng hồ sơ dự tuyển.

Ngay cả khi không có thông báo tuyển dụng phù hợp, các ứng viên có kinh nghiệm có thể dễ dàng gia nhập AASC với chương trình "Cơ hội nghề nghiệp trong tương lai" tại đây.

Để cập nhật kịp thời các chương trình tuyển dụng, vui lòng theo dõi chúng tôi trên Facebook và LinkedIn.

Báo cáo minh bạch năm 2013

Báo cáo minh bạch năm 2013: Tại đây

AASC tham dự Hội thảo về Quản lý Tài chính dự án tại Bangkok Thái Lan

Với mục tiêu tăng cường năng lực quản lý quản lý tài chính cho các dự án được IFAD tài trợ ở khu vực Châu Á – Thái Bình Dương, từ ngày 14 tới ngày 16 tháng 10 năm 2013, IFAD và APMAS đã đồng tổ chức Hội thảo về Quản lý tài chính dự án tại Băng Cốc Thái Lan với sự tham gia của gần 50 đại biểu từ các quốc gia trong khu vực. Tại hội thảo, các đại biểu đã được các chuyên gia quản lý tài chính thuộc Văn phòng IFAD tại Rome cập nhật các quy định và yêu cầu của IFAD về quản lý tài chính dự án cũng như chia sẻ kinh nghiệm thực tiễn từ các quốc gia khác nhau. Cũng tại Hội thảo, đại diện cho Hãng Kiểm toán AASC, Bà Phạm Thị Thanh Giang, Thành viên Điều hành, Phó Tổng Giám đốc Công ty đã trình bày về các dòng vốn tài trợ cho các dự án, các hình thức phân bổ và cấp vốn cho các cấp thực thi dự án tại Việt Nam. Cũng nhân dịp này, hình ảnh, vị thế của Hãng Kiểm toán AASC được lan tỏa rộng hơn tại đất nước Thái Lan sau sự kiện AASC cung cấp dịch vụ Kiểm toán cho Bộ Giao thông Vận tải Thái Lan tại dự án: “Mở rộng đường cao tốc khu vực tiểu vùng sông Mê Kông”.

Ảnh: Phó Tổng Giám đốc Hãng Kiểm toán AASC Phạm Thị Thanh Giang thuyết trình tại Hội thảo

Ảnh: Các Đại biểu tham dự Hội thảo về Quản lý Tài chính dự án tại Bangkok Thái Lan

외국인투자기업 감사

투자 유치에 대한 베트남 정부의 정책은 1987년 외국인 투자에 관한 법률의 공포로 특징지어졌습니다. 시행된 지 30년이 넘은 외국인 직접 투자(FDI) 부문은 항상 역동적인 부문이었으며 개발 및 통합에 크게 기여했습니다. 국제경제와 함께.

정부의 정책 및 FDI 기업의 전문적인 재무제표 감사 서비스에 대한 요구와 관련하여 AASC는 외국인 투자 서비스(FIS) 부서를 설립했습니다. FIS 직원은 CPA Aust에 대한 전문 지식을 갖춘 베트남 및 해외 명문 대학에서 교육을 잘 받았습니다. 및 ACCA는 FDI 기업에 제공되는 최고 품질의 전문 서비스를 보장하기 위해 다년간의 근무 경험 등을 보유하고 있습니다.

FIS 부서는 수년간 운영하면서 재무, 회계, 구조 조정, 세무 및 관련 당사자의 거래에 대한 다양한 감사 및 컨설팅 서비스를 제공하고 있습니다(24일에 발행된 법령 No. 20/2017/ND-CP에 따라 요구됨). /02/2017).

우리의 고객은 은행, 무역, 제조, 서비스 등과 같은 다양한 비즈니스 부문과 다양한 국가에서 활동하고 있습니다. 일본, 한국, 대만, 말레이시아, 싱가포르, 독일, 영국… 그들 중 다수는 그룹 회사가 공개 또는 주식 상장된 다국적 기업입니다.

우리의 전문 서비스의 장점:

• ISA(International Standards of Audit) 요구사항을 완벽하게 준수하는 HLB International(https://hlb.global)에서 발행한 감사 매뉴얼의 일관된 적용

• 감사 지식과 경험뿐만 아니라 최고의 국제 관행은 모두 감사 실무 그룹과 100개 이상의 국가에서 활동하는 HLB International의 구성원이 공유하고 지원합니다.

• Global in Reach Local in Touch의 전략을 위해 HLB International과 조화를 이루는 27년 이상의 AASC 경험.

• AASC 및 Big4는 베트남의 상위 5대 전문 서비스 제공업체입니다(베트남 공인 회계사 협회 - VACPA의 연간 통계에 따르면).

• AASC의 서비스는 하노이, 호치민시, 꽝닌성에 있는 3개 사무실에서 일하는 500명 이상의 전문 인력이 수행합니다.

연락하다

Mr. Do Manh Cuong MBA CIMA FCCA CPA Aust. FCPA 베트남

부국장

이 이메일 주소가 스팸봇으로부터 보호됩니다. 확인하려면 자바스크립트 활성화가 필요합니다.

(+84) 903 256 280

일반 고객

AASC는 여러 분야에서 국제 기구가 자금을 지원하는 많은 프로젝트를 감사했습니다:

경험

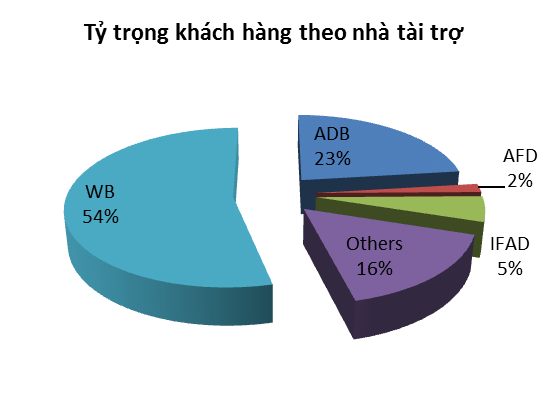

AASC는 2003년부터 세계은행이 자금을 지원한 프로젝트에 감사 및 컨설팅 서비스를 제공하기 위해 최종 명단에 오른 베트남 최초의 감사 회사입니다.

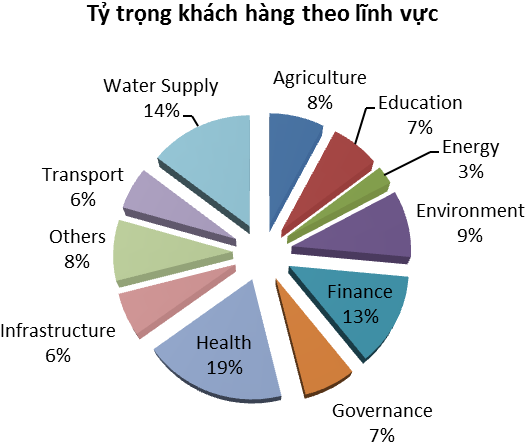

2003년부터 10년이 넘는 기간 동안 AASC는 다양한 경제 부문에서 수백 개의 ODA 프로젝트에 감사 및 컨설팅 서비스를 제공했습니다. AASC가 감사한 이러한 프로젝트는 세계은행(WB), 아시아개발은행(ADB), 국제농업개발기금(IFAD), 유럽연합 집행위원회(EC), JICA, IFD 등에서 자금을 지원받았으며 관리하에 있습니다. 부처, 부문, 성 인민위원회, 경제단체, 국유기업 등의 지도

AASC의 서비스에는 다음이 포함됩니다.

- 재무제표 감사

- 내부 감사;

- 조달 감사;

- 재무관리 역량 향상 컨설팅…

또한 기부자의 요구 사항과 ODA 프로젝트 운영에 대한 베트남 정부의 규정에 대한 깊은 이해를 바탕으로 프로젝트 관리 부서로부터 프로젝트 담당자를 위한 회계 및 재무 관리에 대한 교육 및 지식 업데이트에 대한 교육 과정을 제공하라는 많은 요청을 받았습니다.

AASC tham dự lễ khánh thành nhà làm việc Văn phòng Trung ương Đảng

Sáng ngày 18/10/2013, Lễ khánh thành Dự án Nhà làm việc Văn phòng Trung ương Đảng đã được long trọng tổ chức tại số 1A, Hùng Vương, Hà Nội. Đến dự và chúc mừng sự thành công của Dự án có các đồng chí: Lê Hồng Anh, Ủy viên Bộ Chính trị, Thường trực Ban Bí thư; Phan Diễn, nguyên Ủy viên Bộ Chính trị, Thường trực Ban Bí thư; Ngô Văn Dụ, Ủy viên Bộ Chính trị, Bí thư TW Đảng, Chủ nhiệm Ủy ban Kiểm tra TW; Trần Quốc Vượng, Bí thư TW Đảng, Chánh Văn phòng TW. Về Hãng Kiểm toán AASC, Chủ tịch Hội đồng Thành viên, Tổng Giám đốc Ngô Đức Đoàn đã đến tham dự Lễ Khánh thành, tham quan công trình và chia vui cùng Ban Lãnh đạo Văn phòng Trung ương Đảng và Chủ đầu tư Dự án.